2017-07-31 13:24:13 北极星电力网

由经济日报社中国经济趋势研究院、国家统计局中国经济景气监测中心、中国社科院数量经济与技术经济研究所共同编制的2017年二季度中经产业景气指数今日发布。与一季度相同,所采集具有代表性的行业或领域共14个,既包括煤炭、石油、电力、钢铁、有色金属、非金属矿物制品、化工、汽车制造、IT设备制造、医药、服装等具体行业,又涵盖能源、材料和工业等综合性领域

由经济日报社中国经济趋势研究院、国家统计局中国经济景气监测中心、中国社科院数量经济与技术经济研究所共同编制的2017年二季度中经产业景气指数今日发布。与一季度相同,所采集具有代表性的行业或领域共14个,既包括煤炭、石油、电力、钢铁、有色金属、非金属矿物制品、化工、汽车制造、IT设备制造、医药、服装等具体行业,又涵盖能源、材料和工业等综合性领域。

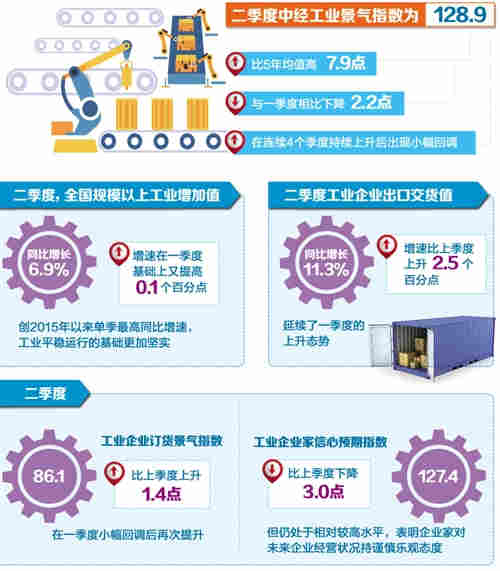

2017年二季度,全国规模以上工业增加值同比增长6.9%,增速在一季度基础上又提高0.1个百分点,创2015年以来单季最高同比增速,工业平稳运行的基础更加坚实。中经工业景气监测预警结果显示,二季度中经工业景气指数为128.9,比5年均值高7.9点,继续保持在较高水平。与一季度相比,中经工业景气指数下降2.2点,在连续4个季度,即一个年度周期持续上升后出现小幅回调,在一定程度上反映了工业运行趋稳的内在特性。

稳中有进趋势明显

2017年4月份至6月份,规模以上工业增加值分别同比增长6.5%、6.5%和7.6%,继续呈现平稳冲高的运行态势,在经历3月份短暂加速后,4月份和5月份工业生产回归平稳,6月份工业增速再次冲高。纵观2017年上半年,工业增速具有明显的“波浪形”特征,工业运行内在动力有所增强。

传统行业,特别是资源类行业增速有所好转。经初步季节调整,前两个季度能源行业工业增加值同比增长3.3%,增速比一季度提高1.1个百分点。其中,电力行业增加值同比增长8.3%,石油行业增加值由降转增,煤炭行业下降1.7%,降幅较一季度收窄5.1个百分点。与之类似,前两个季度材料行业增加值同比增长3.0%,增速比一季度提高1.8个百分点。从内部各子行业来看,非金属矿物制品业、化工、有色金属和钢铁行业分别为5.9%、4.3%、1.5%和0.4%。其中,非金属矿物制品业与一季度基本持平(微升0.1个百分点),有色金属和钢铁行业由降转增,增幅分别达到1.5%和0.4%。

新动能正在集聚,对工业推动作用增强。经初步季节调整,前两个季度IT设备行业增加值同比增长13.7%,增速与一季度基本持平,依然处于较高水平;医药行业延续2016年二季度以来的波动上升态势,2017年前两个季度增加值同比增长11.2%,比一季度上升0.5个百分点。消费类行业生产状况也有所改善,服装行业增速连续两个季度回升,前两个季度增加值同比增速达到6.5%,比一季度加快0.9个百分点。

相比之下,汽车行业继续维持调整态势。经初步季节调整,2017年二季度汽车产量同比增长仅为3.7%,增速比上季度回落7.4个百分点,连续两个季度回落,“1.6升及以下汽车购置税减半”政策对行业需求的透支效应仍在持续。

价格同比增速放缓

总体上看,二季度仍处于资源类产品价格释放阶段,产品价格同比增速保持较高水平。经初步季节调整,二季度能源行业工业品生产者出厂价格总水平同比上涨16.4%;材料行业生产者出厂价格同比上涨12.3%。其中,煤炭、石油、钢铁、有色金属、化工和非金属矿物制品业价格同比分别上涨37.2%、22.9%、17.7%、13.6%、9.9%和7.2%。但另一方面,随着前期积累需求的逐步消化以及补库存调解作用减弱,资源类产品供需关系趋于缓和。与一季度相比,二季度能源行业和材料行业工业品生产者出厂价格总水平分别同比涨幅收窄7.1和5.4个百分点,结束了自去年四季度以来涨幅连续扩大的走势。其中,煤炭行业价格涨幅比上季度回落2.4个百分点,石油行业价格涨幅回落16.6个百分点,钢铁行业价格涨幅回落达22.4个百分点。

医药和服装行业市场表现相对充分,生产者出厂价格呈现上升趋势。经初步季节调整,二季度医药行业生产者出厂价格同比上涨1.3%,涨幅比一季度扩大0.5个百分点,延续了2016年四季度以来的上涨态势;服装行业生产者出厂价格同比上涨0.9%,比一季度提高0.1个百分点,增速继续温和上升。

工业品出口持续回暖。经初步季节调整,二季度工业企业出口交货值同比增长11.3%,增速比上季度上升2.5个百分点,延续了一季度的上升态势。出口交货值占销售收入的比重为10.4%,比上季度上升0.6个百分点,出口对工业增长的贡献有所提升。就行业来看,装备类和消费类产品表现较为突出。2017年二季度,IT设备行业出口交货值为1.3万亿元,同比增长13.4%,增速比上季度上升2.3个百分点;服装出口额达到356.9亿美元,同比增长7.6%,扭转了连续三个季度出口下降的局面;医药产业企业出口交货值为401.2亿元,同比增长7%,增速虽有所下降,但仍保持较高水平。

企业经营状况改善

2017年二季度,工业企业利润总额增速在高位回落。经初步季节调整,二季度工业企业利润总额同比增长19.9%,较一季度下降8.6个百分点,这是连续6个季度持续上涨后的首次下降。另一方面,与历年平均增速相比,目前工业企业利润总额增速仍处于较高水平。

虽然增速放缓,但资源类行业利润增长依然强劲。经初步季节调整,二季度能源行业实现利润总额2146.8亿元,同比增长45.4%。其中,煤炭行业利润总额795.4亿元,同比增长近17倍;石油行业利润总额615.2亿元,同比增长90.4%。二季度材料行业利润总额为4160.6亿元,同比增长28.5%。其中,有色金属行业实现利润697.3亿元,同比增长37.9%;钢铁行业实现利润692.9亿元,同比增长29.6%;非金属矿物制品业实现利润1149.2亿元,同比增长28.8%;化工行业实现利润1621.2亿元,同比增长24.3%。

医药和服装行业利润总额持续增长。经初步季节调整,二季度医药行业利润总额为519.8亿元,同比增长16.3%,增速比上季度上升1个百分点;服装行业实现利润总额321.6亿元,同比增长12.0%,增速比上季度上升6.6个百分点,连续两个季度上升。

在利润增长的同时,工业企业赢利能力也进一步提高。经初步季节调整,二季度工业企业销售利润率为6.2%,比2016年同期高出0.4个百分点,为2012年以来同期最高水平。分行业来看,煤炭、化工行业的利润率达到11.0%和10.0%,明显高于全部工业平均水平;与消费相关以及与产业结构升级相关的食品制造、酒饮料、烟草、医药、汽车、仪器仪表等行业利润率也保持相对较高的水平,达到8%以上。

工业运行压力加大

尽管供需状况有所变化,但“去产能”始终是工业结构调整的重点,钢铁、煤炭、有色金属行业面临一定压力。2017年二季度,全国粗钢产量同比增长3.6%,增速较上季度回落2.2个百分点,钢铁行业固定资产投资总额为1054.3亿元,同比下降8.8%;由于发电量和钢铁产量的增加,加之基数效应的影响,原煤产量自2015年一季度首次出现同比增长,增速达到8.0%,但投资继续下降,二季度煤炭行业固定资产投资总额为145.7亿元,同比下降8.5%;二季度我国十种有色金属产量同比增长4.1%,增速比上季度下降7.6个百分点,有色金属行业固定资产投资总额为1774.0亿元,同比下降9.5%。

经初步季节调整,截至二季度末,能源行业产成品资金为2103.8亿元,同比增长7.7%,增速比上季度下降2.3个百分点,比主营业务收入增速低12.5个百分点,两者之间的剪刀差进一步扩大;材料行业产成品资金为9265.5亿元,同比增长7.4%,增速比上季度上升2.6个百分点,产成品资金增速低于主营业务收入增速9.3个百分点,两者之差比上季度有所缩小。扣除价格因素后,能源行业和材料行业实际库存均保持下降势头,延续去库存状态。

纵观2017年上半年,工业运行的整体表现明显好于预期。但从下半年看,工业发展仍面临较大压力。一方面,国内市场供需不稳定因素增多。随着前期市场需求的消化,工业品价格增速明显放缓,2017年二季度工业生产者出厂价格环比在连续9个月持续上涨后转为下跌,4月份至6月份分别下跌0.4%、0.3%和0.2%,特别是资源类产品价格同比上涨势头明显减弱,下半年供需状况转变的压力较大,对工业发展造成一定的挑战。另一方面,国际市场不确定因素依然较多。美国政策调整等因素的影响还没有全面显现,贸易保护主义加剧,地缘政治问题突出,国际贸易形势不容乐观。在这种背景下,坚持以供给侧结构性改革为主线,加快传统产业改造升级,大力实施创新驱动战略,积极培育新动能依然是我国工业发展的重点。

二季度,工业企业订货景气指数为86.1,比上季度上升1.4点,在一季度小幅回调后再次提升;工业企业家信心预期指数为127.4,比上季度下降3.0点,但仍处于相对较高水平,表明企业家对未来企业经营状况持谨慎乐观态度。综合来看,在相关政策的支持下,三季度工业有望继续保持平稳态势。

原标题:2017年二季度中经产业景气指数发布--工业运行整体好于预期

橙电公众号

橙电公众号

橙电APP

橙电APP

身份真实、信息真实、交易真实

实名认证、诚信积分、用户等级

服务最优、质量最优、价格最优

Copyright 2014-2026 www.gzcd88.com 广州橙电网络科技有限公司 版权所有 粤ICP备15096921号-4

手机橙电

手机橙电

收藏文章

收藏文章 分享至空间

分享至空间 分享至微博

分享至微博