2017-08-30 17:55:08 北极星电力网

1、经济逐步企稳并持续向好有利于低压电器行业健康发展低压电器产品广泛用于国民经济各个行业,其需求受各行业投资驱动,但与全社会固定投资最为相关。因为任何固定投资都需要电力能源的保障,从而促进低压电力设备的需求,进而拉动低压配电电器的销售

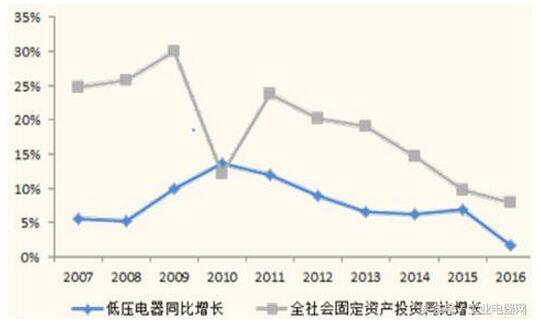

1、经济逐步企稳并持续向好有利于低压电器行业健康发展

低压电器产品广泛用于国民经济各个行业,其需求受各行业投资驱动,但与全社会固定投资最为相关。因为任何固定投资都需要电力能源的保障,从而促进低压电力设备的需求,进而拉动低压配电电器的销售。所以一般而言全社会固定资产投资决定了低压电器的市场规模。

在过去的十年里,全社会固定资产投资实现了年均复合增长18.62%,在固定投资的带动下,低压电器市场保持了一个非常稳定的增长,年复合增长率达到7.62%。从图表我们可以看到除了2010年外,低压电器同比增长率和全社会固定投资同比增长呈现了一个非常强的相关性。

低压电器市场规模增长和全社会固定资产投资增长对比

在经历了经济高速发展的十年,我国主动改变经济发展方式,GDP增速连续减慢,进入了“新常态”发展阶段,2015年我国GDP增速第一次跌破7%,2016年以来我国经济开始逐步企稳,GDP增长率连续稳定在6.5%以上,并持续好于预期。发改委预测2017年我国固定资产投资为650000亿,在2016年60.6亿的巨大投资规模基础上依旧保持了7个点以上快速增长。逐步企稳并持续向好的经济发展环境和稳定的固定资产投资有利于低压电器健康发展。

2、下游行业需求复苏将带动低压配电行业重启快速增长之路

1)工业领域

工业领域是低压电器中高端产品使用最为广泛也是最为重要的领域之一。我国工业一直保持了一个非常好的发展势头。2016年我国工业增加值达到24.8万亿,是2006年工业增加值的269%,可谓增长迅速。2016年8月份以来,反应制造业景气指数的PMI指数已经连续9个月站在荣枯线50以上。反映了我国工业制造业有加速回暖的趋势,工业领域回暖,会带动工业企业固定资产投资增速,利好配电和终端电器。

随着时代的发展和社会的进步,我国现有的工业自动化水平已无法满足现代化的工业智能控制的需求,这就要求我们对其进行一场技术变革,伴随着我国工业自动化升级的加快,越来越多的自动化生产流水线和智能设备将会大量出现,将有效带动控制电器的需求增速。

2006年到2016年中国工业增加值变化

2014年至今PMI指数变化

2)地产领域

地产行业是终端电器和配电电器集中使用的行业,中国房地产投资主要包括住宅投资和办公楼及商业营业用房投资两个部分,在过去的20年内,我国房地产行业迎来了一波高速发展。2006年到2015年十年间我国房地产年投资额从1.9万亿增加至9.6万亿,年均增幅高达19.4%,可谓开创了一个房地产发展奇迹。

我国居民住宅额发展主要受益于过去城镇化进程。2000年初我国城镇人口为占比36%,2016年这一数字升为57%,城镇常住人口为7.9亿人。根据预测,未来几年我国城镇人口比例有望突破60%。即2017年到2020年每年我国每年依然有1000万人从农村进入城镇生活。

办公楼及营业用房通常和企业的经营活动息息相关,伴随着中国经济的高速增长,我国企业法人数量从651万家升至2015年1259万家。越来越多企业对办公楼及营业用房投资有着强烈的需求,所以可以看到近十年来办公楼和营业用房投资规模一直保持了两位数的高速增长。其占房地产投资额占比从2006年的16.9%升至2015年的21.7%。特别在2010年后,商业房地产投资额增速总体明显快于住宅投资增速。可以预见的是,未来商业地产增速依旧会高于住宅增速。

房地产这几年呈现了一个增速放缓趋势,但是考虑到未来依旧巨大的刚性需求,巨大的存量市场也面临一个非常强的更换需求。所以认为房地产对低压电器的需求依旧非常明显。同时伴随着全社会对于终端用电设备安全性要求越来越高,中高端低压电器市场会越来越旺盛。

2006年到2016年房地产投资变化

3)电力领域

低压电器广泛用于配电网和用电侧,作为电能最后分配给用电侧的最后一公里,为保障用电者能够高效和稳定地使用电能发挥了非常关键的作用。

近年来,国家经济逐步由工业向第三产业转型,不断淘汰落后产能,逐步打造新经济,加上整体GDP逐步回归个位数增长,全社会用电量增速急速放缓,另外国家已经明确提出2020年后限制新建火电厂,大部分电源供给已经日趋饱和,输电线路骨架也逐步完善,过去十年中国电网投资中,投向配网的比例越来越高,2015年配网投资占到整体电网投资的60%。未来可以很清晰的预见,我国电网建设投资的重心逐步由之前的主干网向配电侧、用电侧转移,这种趋势也是和发达国家过去几十年的电力发展阶段完全吻合。低压电器大多用在配网低压侧和用电侧,将会很大程度受益于这种电力投资转移。

2016年全社会用电量达到59198亿度,同比增速6.7%,创下近三年最高增速。我国人均用电量已经从2000年的1067度上升至2016年的4406度。但总体上依旧大大落后于世界主要发达国家用电量,我国人均用电量依然存在非常大的提升空间,这就对配网和用电侧电气设备的容量和质量提出了非常高的要求,配电电器和终端电器的新装量以及巨大的更新换代需求将会持续利好低压电器特别是中高端低压电器的高增长。

2000年到2016年中国人均用电量变化

2014年中国和部分国家人均用电量对比

4)电信行业

电信行业以其巨大的投资额是低压电器中、高端产品使用最为广泛的领域之一。由于电信行业关系到人民生活中的方方面面,往往对低压电器的稳定性、可靠性有很高的要求,并且制定了比较严格的供应商产品采购标准和流程。

近年来随着我国金融、电力、能源、工业领域信息化建设的不断推进。随着国家“宽带中国”战略、促进“信息消费”、推进4G建设等一系列政策的深入实施,以及大数据、云计算、物联网等新业务新技术的普及应用,我国电信产业面临更为广阔的发展空间。无论是运营商大规模基站建设还是社会整体IDC数据机房市场规模的不断提升,都将大幅提升高端低压电器的使用量。

2010年到2016年通信基站数量

2009年到2019年IDC数据机房市场规模

3、增量配网放开保障2万亿配网投资成功兑现

2015年《配电网建设改造计划》和《关于加快配网建设改造的指导意见》中明确指出国家将在2015年至2020年十三五期间投资2万亿,其中2015年投资不低于3000亿。实际2015年当年共完成城网投资1140亿,农网改造投资1628亿,一共总投资2768亿,第一年的配网投资低于之前预期。针对2015年配网投资低于预期的表现,并不感到悲观,相反认为2016后配网投资将加速,十三五期间国家的2万亿配网投资还是有极大的可能能够最终兑现。

2007年到2015年电网投资和配网投资额

第一个理由:从投资规模角度来看,虽然近年来我国配网投资比例逐步上升,但是2007年到2015年我国输电网和配电网新增投资总规模分别为17000万亿和15500万亿,另外考虑到2007年前输电网投资远高于配电网投资,我国配网建设总规模依旧大大落后于输电网建设总规模。从配网建设水平来看,我国现有配网基础设施依旧薄弱,《配网改造行动计划2015-2020》指出至2020年,中心城市(区)智能化建设和应用水平大幅提高,供电可靠率达到99.99%,用户年均停电时间不超过1小时,供电质量达到国际先进水平;城镇地区供电能力及供电安全水平显著提升,供电可靠率达到99.88%以上,用户年均停电时间不超过10小时。所以我国配网在中长期看依旧是未来我国电力工业发展不可或缺的一块重要内容,配网容量、配网质量两方面提升空间都非常巨大。

第二个理由:2016年十月份,电改重量级配套文件《有序放开配电网业务管理办法》鼓励社会资本投资、建设、运营增量配电网;同时鼓励电网企业与社会资本通过股权合作等方式成立产权多元化公司经营配电网。这样一来解决了电网资金历来投资配电网能动性不高的问题,二来使得社会资本在投资运营增量配电网的同时获取经济回报,完全可能成为一种新型的投资分析逻辑。

所以基于以上两个理由,未来配网投资将加速,十三五期间国家的2万亿配网投资还是有极大的可能能够最终兑现。

原标题:2017年中国低压电器市场发展趋势分析

橙电公众号

橙电公众号

橙电APP

橙电APP

身份真实、信息真实、交易真实

实名认证、诚信积分、用户等级

服务最优、质量最优、价格最优

Copyright 2014-2026 www.gzcd88.com 广州橙电网络科技有限公司 版权所有 粤ICP备15096921号-4

手机橙电

手机橙电

收藏文章

收藏文章 分享至空间

分享至空间 分享至微博

分享至微博