2017-09-06 14:00:10 北极星电力网

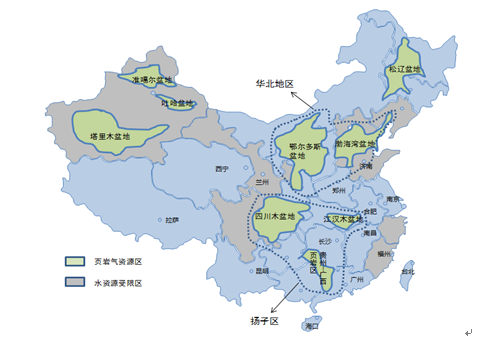

中国页岩气资源主要分布在中国南方古生界、华北地区下古生界、塔里木盆地寒武-奥陶系广泛发育有海相页岩以及准格尔盆地的中下侏罗统、吐哈盆地的中下侏罗统、鄂尔多斯盆地的上三叠统等发育有大量的陆相页岩,地理位置上处于塔里木、准噶尔、松辽等9个盆地。虽然中国页岩气储量丰富,但开采较困难

中国页岩气资源主要分布在中国南方古生界、华北地区下古生界、塔里木盆地寒武-奥陶系广泛发育有海相页岩以及准格尔盆地的中下侏罗统、吐哈盆地的中下侏罗统、鄂尔多斯盆地的上三叠统等发育有大量的陆相页岩,地理位置上处于塔里木、准噶尔、松辽等9个盆地。

虽然中国页岩气储量丰富,但开采较困难。页岩气资源多分布在边远山区资源且离地表较远;另外丰度较差,矿井开采期较短;而且中国页岩气地质结构种类较多,需要不同的开发技术,四川盆地属于海相页岩储层,可借鉴美国经验,而吉林东部盆地属于陆相页岩储层,美国技术不适用,需要自主开发技术。

中国页岩气资源分布情况

数据来源:公开资料整理

2015 年 10 月,中国国际矿业大会公布,继美国、加拿大之后,我国成为第三个实现页岩气商业性开发的国家。我国页岩气探明储量快速增长,目前累计探明地质储量已达 5441 亿立方米,形成了涪陵、长宁、威远、延长四大页岩气产区。 2015 年我国页岩气产量为 44.71 亿立方,同比增长 258.54%; 2016 年预计达 80 亿立方左右,同比增长约 79%。国家能源局印发的《页岩气发展规划(2016-2020 年)》指出,我国 2020 年页岩气产量力争达到 300 亿立方米,年复合增速超过 140%; 2030 年达到800-1000 亿立方。随着我国页岩气开采成本的逐步降低,产能的快速释放,我国页岩气开发进入急剧增长期。 2016 年我国页岩气产量占天然气总产量约为 6%, 2020 年有望达到约 16%。

我国页岩气发展历程

数据来源:公开资料整理

数据来源:公开资料整理

我国页岩气产量(单位:亿立方米)

数据来源:公开资料、智研咨询整理

页岩气液化工程建设市场, “三桶油”让位于民营企业。 国内传统天然气工程建设 80%以上市场为三桶油下属企业占据,但页岩气液化工程项目建设由于井口产气量小,从而导致页岩气液化工程日处理量远远低于传统天然气工程。这对于制造管理粗放的体制内企业来说,经济效益较低,因此“三桶油”体制内企业几乎不参与页岩气液化工程建设,民营企业凭借自身管理水平、设备制造能力以及工程建设工艺,在该块市场占据主导地位。

页岩气商业化生产刚刚开始,页岩气液化工程处于尚未开发蓝海市场,空间较大。参考“石化双雄”未来页岩气产能建设和开采规划,我们假设未来四年我国页岩气70%-80%来自西南地区,其中 80%左右以 LNG 形式对外输出(四川盆地地区天然气管道设施建设落后,川气东送和忠武线输气负荷大,难以承受页岩气产量大幅增长步伐),那么以 LNG 形式输出的页岩气产量 2020 年大致在 168-192 亿立方。以杰瑞股份承建的森泰能源一期和二期的工程建设投资额作为参考,我们假设每万方/日的处理能力需投资 0.075 亿元,假设 2016 年页岩气产量为 80 亿立方,那么未来四年我国页岩气液化工厂建设工程市场规模在 220-251 亿元之间,年均 55-63 亿,市场空间较大。

我国未来四年页岩气液化工程建设市场规模估算

橙电公众号

橙电公众号

橙电APP

橙电APP

身份真实、信息真实、交易真实

实名认证、诚信积分、用户等级

服务最优、质量最优、价格最优

Copyright 2014-2026 www.gzcd88.com 广州橙电网络科技有限公司 版权所有 粤ICP备15096921号-4

手机橙电

手机橙电

收藏文章

收藏文章 分享至空间

分享至空间 分享至微博

分享至微博