市场 2017-09-08 09:52:57 对冲研投

环保风暴来袭。生态文明体制改革是此轮改革的重要构成,近期受到中央的高度重视,环保相关政策密集出台

环保风暴来袭。生态文明体制改革是此轮改革的重要构成,近期受到中央的高度重视,环保相关政策密集出台。部委层面,环保部牵头4部委6省市联合印发《京津冀及周边地区2017年大气污染防治工作方案》,旨在强化“2+26”城市冬季大气污染防治,全面降低区域污染排放负荷,涉及行业多达16个。

中央层面,16年中央环保督察组成立,不仅实现31个省市全面覆盖,督察力度也逐批上升,前三批督察问责、约谈人数累计过万,拘留人数过千。当前第三批中央环保督察已进入督察反馈阶段,第四批也已完成督察入驻。

绿水青山就是金山银山。环保政策加码源于当前环境状况持续恶化。以大气污染为例,中国PM2.5浓度是美国的7倍、全球均值的1.3倍。环境恶化的根源在于以往中国经济以工业投资驱动,石化、钢铁、煤炭、水泥、有色、化工等高耗能高污染行业是罪魁祸首,它们在支撑经济增长的同时,也带来了污染。从发达国家经验看,治理污染有赖于经济结构调整,随着工业供给收缩,污染物排放量随工业化率同步见顶回落。主席曾指出“绿水青山就是金山银山”,新常态下经济更应注重增长的质量,从排污到治污势在必行。

环保约束产能改善供需。从整体看,近几年来中国环保政策不断加码,对高污染高耗能行业的无度扩张形成约束,过去5年来,石化、钢铁、煤炭、水泥、有色、化工等行业投资增速逐年下滑。而从具体行业看:

钢铁行业是16、17年去产能重点行业,16年大幅去产能6500万吨,产能利用率触底回升。《方案》要求重点城市钢铁限产50%,将对生产形成约束。7个重点城市钢材产量占全国1/5,错峰生产将导致产量缩减3600万吨,若28个城市均错峰生产,产量将缩减6400万吨,17年钢材产量或现负增长。

水泥行业过去几年自主去产能,12年以来新增产能逐年下滑,16年降至2000万吨、低于新增产量。《方案》要求不承担民生任务的水泥企业全部实施错峰生产。16年28个城市产量占全国的1/5,而17年前7月全国水泥产量同比仅增长0.3%,因而错峰生产或将导致17年产量出现负增长。未来四年水泥行业将压减3.9亿吨熟料产能,熟料、水泥产能利用率将升至80%、70%。

煤炭行业过去几年在逐步降低新增产能的同时,也加大力度淘汰落后产能,16年大幅去产能2.9亿吨,引发煤价大涨。虽然《方案》中未提及煤炭行业错峰生产,但受下游钢铁等行业错峰生产影响,煤炭需求、生产或双双走弱。

电解铝行业产量和产能保持稳定增长,《方案》要求电解铝、氧化铝限产30%。冀豫鲁晋四省电解铝产量、产能占比约40%,豫鲁晋三省氧化铝产量、产能占比80%,环保限产意味着采暖季电解铝产量缩减12%、氧化铝产量缩减24%。未来电解铝、氧化铝产能将持续收缩,产能利用率有望继续回升。

火电行业当前产能利用率仍处低位,产能仍待去化。火电不在错峰限产之列,短期影响较有限,但《方案》对火电行业实行了排污许可证的控制制度,未来供给收缩力度或有所提升。

从复苏到滞胀、盈利改善受阻。环保限产令高污染高耗能行业供给收缩,并引发工业品价格短期上涨。但与16年去产能所不同的是,17年环保限产对产量也形成了约束,因而17年很难出现16年“产能降产量升”的局面,工业品也将由“量价齐升”转为“量缩价涨”。从宏观角度看,16年工业产品的“量价齐升”对应的是经济复苏,而如果工业品步入“量缩价涨”阶段,对应的经济环境是滞胀,亦即经济没有增长,但是价格显著提升。而在滞胀阶段,一方面原材料价格上涨,同时贷款利率趋于上升,上游和银行等行业明显受益,但由于需求回落,中下游行业难以转嫁成本,将显著受损,因而整体看企业盈利难以继续扩张。

文 |姜超宏观债券研究

1. 环保风暴来袭

1.1 环保政策密集出台

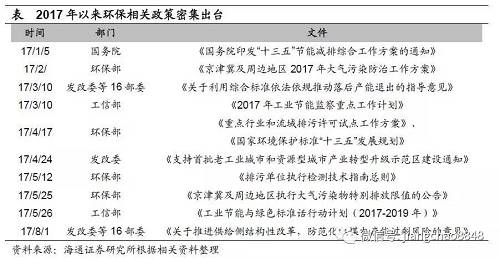

顶层设计完成,环保风暴来袭。十八大以来,生态文明体制改革被放在全面深化改革工作的突出位置。15年9月,中共中央和国务院印发《生态文明体制改革总体方案》,“1+N”形式的顶层制度设计开始启动。其后,历次中央深改组会议审议通过了一系列事关生态文明改革的配套政策文件。而今年以来,环保相关政策更是密集出台。

生态文明体制改革是此轮改革的重要构成,近期受到中央的高度重视。自中央全面深化改革领导小组成立以来所召开的38次会议中,审议通过环保政策文件的会议就有15次之多。特别是16年6月以来,几乎每两次会议就会有环保文件出台,环保政策制定明显提速。

1.2 城市大气污染强化督查

根据《京津冀及周边地区2017年大气污染防治工作方案》,“2+26”城市的大气污染专项督查将多措并举强化冬季大气污染防治,全面降低区域污染排放负荷,主要涉及到16个行业,且针对不同的行业,污染治理任务也不尽相同。

延伸阅读:

7张图看懂“环保风暴”如何影响经济和市场!

环保风暴继续 各地中小排污企业迎来最大“关门潮”!

《方案》强调,工业企业采暖季错峰生产。水泥、铸造行业全面错峰生产,除承担民生任务的,采暖季全部错峰生产;重点城市加大钢铁企业限产力度,采暖季钢铁产能限产50%。电解铝、化工类企业生产调控,电解铝厂、氧化铝厂限产30%,炭素企业不达标的全部停产、达标的限产50%,医药、农药企业VOCs原则上停产。

1.3 中央环保督察第四轮启动

15年7月,中央深改组第14次会议审议通过《环境保护督察方案(试行)》,明确建立环保督察机制,《方案》属于生态文明体制改革“1+N”系列文件之一。中央环保督察组借鉴反腐领域的中央巡视组思路,代表的是党中央与国务院,其组长、副组长由国务院确定,督察流程包含督察准备、督察进驻、形成督察报告、督查反馈、移交移送问题及线索、整改落实等六个环节。15年底至16年2月环保督察率先在河北单独展开,16年7月19日,第一批中央环保督察工作全面启动。到今年7月底,第三轮也已进入督察反馈阶段,而第四批已在8月中旬完成督察入驻。

与以往的环保督查相比,中央环保督察存在三方面不同。一是级别更高,代表的是党中央与国务院,而以往环保督查代表的是环保部。二是范围更广,31个省份全面覆盖。三是力度更大,从第三轮督察反馈看,问责、约谈、拘留人数均较前两轮显著上升。第四轮环保督察已于8月中旬启动,并在8月24日基本完成第一阶段省级层面督察任务,进入下沉地市阶段。而仅第一阶段已立案处罚2115家,问责1797人。

2. 绿水青山就是金山银山

2.1 当前环境状况不容乐观

对环保的重视源于环境状况的持续恶化。以大气污染为例,根据世界银行的数据,2015年美国、英国和日本这三个主要发达国家PM2.5年平均浓度分别为8.44微克/立方米、12.41微克/立方米和13.33微克/立方米,而中国PM2.5年平均浓度为58.38微克/立方米,约是美国的7倍,是全球平均水平的1.33倍。

在温室气体排放上,早在2005年,我国便已超越美国成为全球占比最高的国家,而过去十几年间,CO2排放量占比仍在不断上升,12年已高达24%。相比之下,美国的比重则持续下降至12%,日本、英国均在3%左右。较高的温室气体排放严重影响到生态环境。经过过去几年的植树造林,我国的森林覆盖率已达到22%,但仍低于全球平均水平约8个百分点。而美英普遍在30%以上,而我们的东亚邻居日本则高达68%。

2.2 传统工业是污染主要来源

而我国大气污染的产生和工业特别是制造业的生产活动密不可分。从74城PM2.5月平均浓度和制造业生产PMI关系来看,两者显著正相关,且PMI生产略领先于PM2.5,而16年以来,两者变化的同步性更为明显。

延伸阅读:

7张图看懂“环保风暴”如何影响经济和市场!

环保风暴继续 各地中小排污企业迎来最大“关门潮”!

从构成看,火电、钢铁、水泥、有色和化工是造成大气污染的主要行业。这些行业约占15年工业废气排放的85%。化工、造纸、纺织、煤炭、农产品加工、钢铁和火电是造成水污染的主要行业,这些行业约占15年工业废水排放的63%。

而造成土壤污染的固体废物上,钢铁、火电、煤炭、有色和化工行业一般工业固体废物产生量占比约为88%,集中了大部分的工业固体废物。化工、有色、水泥和造纸行业则产生了约67%的危险废物。

2.3 从排污到治污势在必行

环境恶化源于过去经济依靠工业投资驱动。过去中国经济主要以工业投资驱动,钢铁、水泥等行业是重要抓手,而高污染高耗能行业产品产量增速和GDP累计增速几乎保持同步变化。而以这些行业推动经济增长的代价就是环境的持续恶化。主席早在05年任浙江省委书记时就提出“绿水青山就是金山银山”,新常态经济下更加注重经济增长的质量,因此环保限产势在必行。

“从工业到服务业,从排污到治污”早有先例。回顾发达国家的环境治理历程,先后经历了公害治理、环境保护、发展循环经济等三个阶段。英美日等国普遍在工业化率即将见顶时集中爆发环境公害事件,而环境污染的治理则依赖于经济结构调整,污染物的排放量伴随工业化率的下降而下降。

以美国和日本为例。美国工业化率在50年代见顶,而40年代后期,洛杉矶光化学烟雾事件和多诺拉烟雾事件相继爆发。日本工业化率则在70年前后见顶,而67、68年间日本先后爆发四日市哮喘病事件、水俣病事件、富山痛痛病事件以及爱知米糠油事件。美国、日本均在70年代开始全面治理环境污染。1970年美国通过《清洁空气法》,同年成立国家环境保护局,而1971年日本成立环保厅。随着污染治理力度升级,美日污染物排放量及浓度逐年下滑,而工业化率也见顶回落。

3. 环保约束产能改善供需

钢铁、水泥、煤炭和有色等行业是造成环境污染的主要元凶。环保限产所针对的也主要是这些污染较重的行业,不难发现,这些行业本身也是产能过剩的行业。因此,环保限产具有“一石二鸟”之效——既能治理污染,又能约束产能、改善供需关系。

3.1 环保趋紧约束供给

从美国、日本经验看,环保是压垮“工业化”的“最后一根稻草”,环境公害事件普遍爆发于工业化见顶前夕,而全面治理环境污染意味着工业将不得不“做减法”。中国工业化率在06年见顶,过去十年间逐年下滑,而环保政策姗姗来迟,近几年来力度渐增。

延伸阅读:

7张图看懂“环保风暴”如何影响经济和市场!

环保风暴继续 各地中小排污企业迎来最大“关门潮”!

高污染高耗能行业投资增速逐年下滑。从过去5年各高污染、高耗能行业的固定资产投资增速看,均呈持续下滑态势。其中,煤炭行业自13年以后跌幅持续扩大,石油炼焦、钢铁等行业也都一度大幅负增长,化学原料及制品行业增速逐年下滑并在16年转负,化纤、水泥玻璃行业持续下滑并归零,电力热力行业增速14年见顶回落。环保政策趋于严厉是这些行业投资下滑的一大原因。可以预见的是,随着环保限产政策加码,这些行业的产能将进一步被压缩,企业面对高昂的环保支出,扩张产能的意愿将被削弱。

环保督察领域持续拓宽。回顾年初全国及地方两会,17年去产能行业将从钢铁、煤炭向建材、有色、电力等行业扩展。而从第四轮中央环保督察所涉及的省份看,山东在各高耗能、高污染行业中均占有一席之地,浙江是化工、造纸大省,而新疆和青海则是化工、有色大省。这几个行业供给料将明显收缩。

环保限产将如何影响各行业供给?以下我们将逐一分析。

3.2 钢铁:从去产能到去产量

前期去产能主要从产能约束供给。钢铁行业是16、17年去产能重点行业。政府提出5年去产能1.4亿吨的目标,而16年实际去产能高达6500万吨,带来两方面影响:一是产能利用率回升,虽然产能大幅缩减,但产量较15年基本持平,因而产能利用率从15年的67%回升至16年的71%。二是产销率回升,17年上半年欧美经济回暖而中国经济超预期,令钢材需求有所回升,钢材产销率从16年底的98.1%回升至17年6月底的99.7%。若17年钢铁行业去产能5000万吨、全年粗钢产量增速保持在前7月5.1%的水平,则17年粗钢产能利用率有望进一步回升至78.3%。

环保限产将从产量约束供给。根据《京津冀及周边地区2017年大气污染防治工作方案》,石家庄、唐山、邯郸、安阳等重点城市将实施采暖季钢铁产能限产50%,而目前淄博、长治、焦作也已出台相关方案,明确要求采暖季钢铁产能限产50%以上。以上7个城市16年钢材产量2.1亿吨,占全国比重18.8%,而全部“2+26”城市钢材产量3.8亿吨,占全国比重33.3%。而采暖季通常为11月15日至次年3月15日,即4个月。

考虑到17年前7月钢材产量同比仅增长1.1%,我们假定不限产情形下全年产量增速1.1%。则限产将导致7个重点城市采暖季产量减少:21352*1.011*0.5/3=3598万吨,采暖季钢材产量下降:18.8*0.5=9.4%,17年钢材产量下降:9.4%/6=1.6%,全年增速从1.1%降至-0.5%。若“2+26”城市均限产,则采暖季产量减少6383万吨,采暖季钢材产量下降16.6%,而17年钢材产量下降:16.6%/6=2.8%,即全年增速从1.1%降至-1.7%。

3.3 水泥:产量产能双双缩减

前期行业自主去产能。过去几年,水泥行业主要为自主去产能,表现为12年以来新增产能逐年下滑。16年水泥熟料新增产能仅2000万吨,产能增幅低于产量增幅,令产能利用率从15年的73.7%回升至75.2%。而得益于17年上半年需求回暖支撑,产销率也从16年98%的历史低位回升至17年上半年的98.8%。17年水泥行业产能有望由升转降,需求平稳、供给收缩料将令行业供需格局改善。

环保限产约束产量。根据《京津冀及周边地区2017年大气污染防治工作方案》,除承担民生任务的,水泥行业采暖季全部实施错峰生产。2016年“2+26”城市水泥产量合计4.65亿吨,占全国比重19.4%。我们虽无从得知承担民生任务的水泥企业及其产量占比,但考虑到17年前7月水泥产量同比增速仅0.27%,这意味着错峰生产或将导致17年水泥产量再现负增长。

延伸阅读:

7张图看懂“环保风暴”如何影响经济和市场!

环保风暴继续 各地中小排污企业迎来最大“关门潮”!

未来四年大幅去产能。而根据《水泥行业去产能行动计划(2017-2020年)》,到2020年压减熟料产能39270万吨(占当前熟料总产能近20%),关闭水泥磨粉站企业530家(约占总数的25%),使全国熟料、水泥的产能平均利用率分别达到80%、70%,实现“产能利用率达到合理水平”目标。这意味着未来4年平均每年熟料产能减少1亿吨,结合错峰生产带来的产量缩减,即便需求整体持平,产能利用率和产销率也将大幅回升。

3.4 煤炭:需求生产间接承压

过去几年煤炭行业在逐年降低新增产能的同时,加大力度淘汰落后产能。原煤开采新增产能由11年最高时的4.1亿吨降至15年的约2.3亿吨,焦炭由10年最高时的7700万吨降至15年的不到2600万吨。与此同时,动力煤在16年以来的大部分月份也屡现供需缺口,但17年4月以来需求疲弱,虽有环保限产等加强措施,仍有供给相对过剩现象出现。17年全国计划退出煤炭产能1.5亿吨以上,截止17年6月末,全国共退出煤炭产能1.11亿吨,完成年度目标任务的74%。

虽然《方案》中并未提及煤炭行业错峰生产,但钢铁、水泥、电力均是其下游行业,其中钢铁是焦炭的主要下游,而钢铁行业错峰生产料将令焦炭需求、生产双双回落。

3.5 电解铝:产量产能同步收缩

电解铝产量在10年-14年间保持稳定增长,而15年增速飙升至28.8%,高基数效应使得16年增速大幅下滑至1.5%。而产能方面,在产产能和总产能从14年来基本保持缓慢增长势头。而从15年中开始,电解铝行业产能利用率和开工率均出现明显下滑,而从15年末至16年中以来,由于环保政策因素的出台,供给出清使得电解铝行业产能利用率和开工率均出现明显回升。

根据《京津冀及周边地区 2017 年大气污染防治工作方案》,各地采暖季电解铝厂限产30%以上,氧化铝企业限产30%左右。我们无从得知“2+26”城市具体铝产量数据,但仍可粗略估算,17年上半年河北、山东、山西、河南四省电解铝产量、产能占比约为40%,山东、山西、河南三省氧化铝产量、产能占比约为80%,限产30%意味着采暖季电解铝产量缩减12%、氧化铝产量缩减24%,占全年比重分别为4%和8%。这意味着未来电解铝行业产能利用率将继续回升,供需格局有望改善。

由于生产1 吨电解铝需2 吨氧化铝、0.5 吨预焙阳极。而16年电解铝产量3252万吨,氧化铝产量6068万吨,不足电解铝产量的2倍,而从环保限产影响看,氧化铝缩减幅度同样是电解铝的2倍。这意味着当前电解铝生产过程中的供需缺口将持续扩大,氧化铝供给相对不足的情况延续。

延伸阅读:

7张图看懂“环保风暴”如何影响经济和市场!

环保风暴继续 各地中小排污企业迎来最大“关门潮”!

3.6 火电:短期影响仍较有限

火电供需状况基本保持均衡,火电发电量的增长近三年幅度不大。火电行业产能自08年以来稳步提升,6000千瓦及以上电厂火电发电设备容量由08年的6亿千瓦左右增加至16年的约10.5亿千瓦。在产能利用率上,16年火电行业产能利用位于低点,火电发电设备平均利用小时约为15年的95%。在新增产能上,16年有较明显下滑,火电发电新增设备容量只有15年的75.6%左右。在此轮大气污染督查中,火电虽然不在错峰限产之列,但对火电行业污染也实行了排污许可证的控制制度。

4. 从复苏到滞胀,盈利改善受阻

4.1 供给收缩推升短期价格

在需求整体稳定、供给大幅收缩的情形下,价格将明显上涨。比如,去年三季度,钢铁、煤炭等行业因大幅去产能而价格大幅上涨;今年2季度末,清理地条钢、煤炭限制进口引发的供给收缩则令煤、钢价格再次上涨。而3季度以来,环保限产政策持续推进,钢铁、水泥、电解铝等行业供给收缩预期升温,令工业品价格再度走强,8月制造业PMI购进价格指数更是创年内新高至65.3%。

4.2 从复苏到滞胀,盈利改善受阻

然而,17年环保限产与16年钢铁、煤炭去产能有着很大不同。16年强制清理产能,在收缩供给、改善供需关系的同时,也引发价格上涨,而价格上涨带来的盈利大幅回升,在需求端地产基建刺激、生产端产量并未受约束的背景下,又导致企业生产扩张,形成“产能去化、产量回升”的景象。而工业品量价齐升则令16年下半年、17年上半年工业企业盈利持续改善。

但17年环保限产不仅继续约束产能,还直接约束产量——不承担民生任务的水泥企业错峰生产,钢铁企业限产50%,电解铝企业限产30%,排放VOCs的化工类企业原则上停产。而钢铁、水泥、有色、化工均是代表性工业行业,这些行业大幅限产,意味着代表性工业品产量、工业增加值增速将明显承压。即工业品将由“量价齐升”转为“量缩价涨”。

从宏观角度看,16年工业产品的“量价齐升”对应的是经济复苏,而如果未来工业品步入“量缩价涨”阶段,对应的经济环境是滞胀,亦即经济没有增长,但是价格显著提升。而在滞胀阶段,一方面原材料价格上涨,同时贷款利率趋于上升,上游和银行等行业明显受益,但由于需求回落,中下游行业难以转嫁成本,将显著受损,因而整体看企业盈利难以继续扩张。

延伸阅读:

7张图看懂“环保风暴”如何影响经济和市场!

环保风暴继续 各地中小排污企业迎来最大“关门潮”!

原标题:停不下来的环保限产风暴:钢铁、煤炭、电解铝、火电影响全景解读

橙电公众号

橙电公众号

橙电APP

橙电APP

身份真实、信息真实、交易真实

实名认证、诚信积分、用户等级

服务最优、质量最优、价格最优

Copyright 2014-2026 www.gzcd88.com 广州橙电网络科技有限公司 版权所有 粤ICP备15096921号-4

手机橙电

手机橙电

收藏文章

收藏文章 分享至空间

分享至空间 分享至微博

分享至微博