技术 2017-07-29 10:40:00 风电网

放巨量上冲的强势股价再次被打回原形!赛晶电力电子在最近的两个交易日,以低于市场价近5%的价格,接连交出2亿股新股,和大股东手上1.25亿股股份,之后却迎来了股价的跳空高开+放量上冲,但是最终却被打落回了原形。大股东大量低价出售手持股份,一则完全跟利好不搭边的消息,在二级市场上引发的反应稍显有些怪异,而且,接手赛晶3.25亿股的两位买方,之间的关系也似乎并没有那么简单

放巨量上冲的强势股价再次被打回原形!赛晶电力电子在最近的两个交易日,以低于市场价近5%的价格,接连交出2亿股新股,和大股东手上1.25亿股股份,之后却迎来了股价的跳空高开+放量上冲,但是最终却被打落回了原形。

大股东大量低价出售手持股份,一则完全跟利好不搭边的消息,在二级市场上引发的反应稍显有些怪异,而且,接手赛晶3.25亿股的两位买方,之间的关系也似乎并没有那么简单。

不只是简单的减持,国资或将大举进入

3.25亿股几乎在同一时间被同一价格拿走,两位金主都与国资委关系密切,一切并不只是简单的大股东减持。

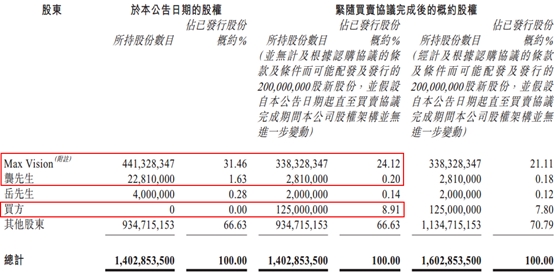

2017年7月24日开盘前,赛晶电力电子发布了一则关于控股股东及执行董事出售股份的公告,出售的份额是由最大股东项颉的1.03亿股,以及龚任远的2000万和股岳周敏的200万股组成,以低于前一交易日收盘价5.49%(1.72港元/股)的价格,出售给了中国恒天控股有限公司。

买卖协议完成后,大股东项颉全资拥有的Max Vision持有24.12%公司股份,买方将持有8.91%股份。

而就在上一个交易日(7月21日),赛晶以同样的1.72港元/股价格,才发行过2亿股新股,认购方为中国国有资本风险投资基金股份有限公司,按照新股发行完成后来看,认购人将持有12.48%的股份。

其中,中国国有资本风险投资基金是国务院国资委授权中国国新牵头设立的,而中国恒天控股则应该隶属于中国恒天集团旗下,中国恒天集团虽在近期成为中国机械工业集团全资子企业,但最终仍受国资委控制。

因此,如果此前提成立的话,国有资产或将控制赛晶电力电子20.28%的股权,仅次于第一大股东项颉的21.41%。

再联系到国家输变电建设脚步的加快,公司相关业务的崛起,以及公司拥有标志着中国电力技术处于国际领先地位的柔性直流技术,这样看的话,这一切并非只是大股东减持那么简单了。

但较明确的是,因输变电业务的性质,国资的强势进入或将有利于公司此块业务的发展,这也许就是公司7月24日跳开以及放量上冲的原因了。

但赛晶股价的异动并不只是这一次,在此之前其走势也算颇具戏剧性。

业绩利好始终未得到股价支持

核心技术引爆的公司飙涨,在公布的业绩手中终结。智通财经了解到,2016年11月初,由南网科研院牵头的“十三五”国家重点研发计划“高压大容量柔性直流输电关键技术研究与工程示范应用”项目通过专家评审。

业内人士表示,柔性直流是中国电网智能化改造的核心技术,目前国家正全力推进。10月22日世界首个200KV柔直断路器(用于舟山五端项目)研制成功,其中的核心器件为赛晶电力电子提供。

以此为燃点,公司股价开启了飙涨模式,短短七个交易日上涨近40%。然后在至少100%增长的业绩盈警公告下,股价却遭遇了冲涨回落至跌6.4%,至此,股价一路跌跌撞撞。

虽然在临近年报披露时,股价逐步放量上冲,最终在高于预期较多的140%净利润增幅刺激下,股价再一次巨量冲涨8%后被打落至跌4%,这一波上扬走势也在顶部大阴线的笼罩下结束了。

最新业绩大幅增长的盈警,仍难脱离股价回落命运。2017年6月14日,赛晶发布业绩正面盈利公告称,因输变电业务订单数量和交货数量增加使得预期收入增加,叠加综合毛利率提升和成本控制,公司半年净利润大幅增长。虽然股价在公布当日放量上涨近5%,但第二日就开始一路跌回原平台。

最近一次的放量上冲回落,就是文章开篇提到的国资进入。如此多次冲涨回落,赛晶到底怎么了,难道是公司本身质地的问题?

公司质地良好,未来业绩有保障

赛晶是电力电子部件生产企业,主要提供为输变电、轨道交通以及工业等领域提供产品。

赛晶的业绩增长,输变电业务仍是关键。2016年度的输变电业务营收占比高达64%,同比增加26个百分点,远超4%的轨道交通业务和32%的工业业务。要知道的是,公司2011年上市初,输变电业务仅占19%,而46%的工业业务和35%的轨道交通业务几乎是公司大部分营收来源。

而对于轨道交通业务,2017年最新公告586台机车的招标计划,相信也会对公司该部分业务带来一些回暖,但赛晶明确表示,由于北车下的永济电机存货很多,订单并不会很快传导到公司,因此这块业务短期并不可能出现大幅增长。

因输变电业务受特高压项目投资持续高增长,公司柔性直流项目获得技术突破,以及轨道交通业务需求低迷等原因,输变电业务一肩扛起了大旗,带领公司的营收、净利润、毛利率和净利率数据一路上冲,成为公司业绩贡献的绝对主力。

输变电业务还将持续发力,公司业绩得以保障。2017年,输变电业务中,直流特高压产品有5个项目进入交付期并新增2条海外项目;柔直项目2017年完成渝鄂订单交付并启动张北项目。

而公司在特高压直流产品市场仍具有领先的地位,阳极饱和电抗器依旧是业内独家供应,高压电力电容器也是业内主流供应商之一,从当前订单看2017年公司输变电产品仍可维持较高增速,毛利率继续提升的可能性较大。因此,公司未来输变电业务仍将贡献不俗的业绩。

结语

截至2017年7月25日早盘结束,公司股价为1.83港元/股,对应的市盈率不到16倍,总市值25.6亿港元,对标美股ABB24倍的市盈率来说,赛晶PE算不上高,且公司大幅增长的业绩已获确认,公司2017年市盈率仍将大幅降低,因此,公司是有一定的投资价值的。

同时考虑到,公司经历了几次放量冲高回落,上方存有一定的阻力,有兴趣的投资者或可选择在箱底,或等到放量突破前高时择机介入。

橙电公众号

橙电公众号

橙电APP

橙电APP

身份真实、信息真实、交易真实

实名认证、诚信积分、用户等级

服务最优、质量最优、价格最优

Copyright 2014-2026 www.gzcd88.com 广州橙电网络科技有限公司 版权所有 粤ICP备15096921号-4

手机橙电

手机橙电

收藏文章

收藏文章 分享至空间

分享至空间 分享至微博

分享至微博