要闻 2017-09-19 14:38:11 华领观察

燃料电池系统是燃料电池汽车的核心,由燃料电池堆和辅助系统组成,其成本约占到整车成本的63%。燃料电池系统中电堆的成本达到了2/3, ,燃料电堆的成本约占整个燃料电池车成本的41%,而其他的设备与传统内燃机汽车的电动电控装置相仿

燃料电池系统是燃料电池汽车的核心,由燃料电池堆和辅助系统组成,其成本约占到整车成本的63%。燃料电池系统中电堆的成本达到了2/3, ,燃料电堆的成本约占整个燃料电池车成本的41%,而其他的设备与传统内燃机汽车的电动电控装置相仿。

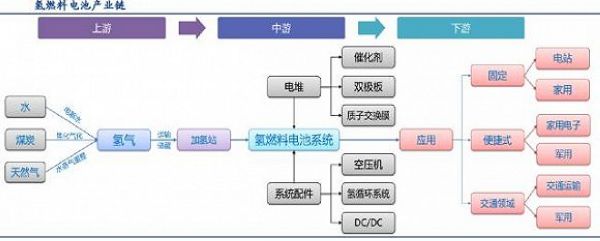

剖析全产业链发展情况

氢燃料电池的上游是氢气供应分为氢气的产生、运送、充气机三部分,是为燃料氢气而准备的;中游是燃料电池系统主要是燃料电池组(电堆)和氢气储存设备及配件,电堆由双极板、电解质、催化剂构成。

下游的应用板块则包括了固定应用(电站、家庭应用)、交通运输(运输车、客车、军事运用)和便捷式(家用或工业电子、军事运用)三个重要领域。

电池系统量产后电堆成本占比67%

燃料电池系统是燃料电池汽车的核心,由燃料电池堆和辅助系统组成,其成本约占到整车成本的63%。燃料电池系统中电堆的成本达到了2/3,,燃料电堆的成本约占整个燃料电池车成本的41%,而其他的设备与传统内燃机汽车的电动电控装置相仿。

辅助系统:营造合适的工作环境。辅助系统主要包括供氢、供氧系统以及控制系统,为电堆提供合适的空气、氢气、温度,并拉取合适的电流。空压机的成本约占燃料电池系统的15%,仅次于电堆,乘用车上成本5~10万元,在众多技术路线中,离心式空压机在密度、效率、噪声等方面综合效果突出,是未来的主流发展方向。目前,全球主要的供应商有霍尼韦尔(Honeywell)、OpconAutoRotor、Vairex、Scroll等。

燃料电池堆:燃料电池系统的心脏

燃料电池堆:燃料电池系统的心脏。燃料电堆串联了上百个燃料电芯,单个燃料电芯主要是由双极板(作用:氢氧供给的机构)和膜电极构成,膜电极主要是由质子交换膜、扩散层(碳纤维膜)、铂催化剂组成。

电堆中的成本主要是催化剂+电极(46%)、质子交换膜(11%)、双极板(24%)

质子交换膜是质子交换膜燃料电池(PEMFC)的核心部件,可理解为电池的电解质,直接影响电池的使用寿命。全球主要供应商有杜邦、Gore、JohnsonMatthey、3M。最常用的是美国杜邦公司的Nafion质子交换膜,Nafion膜的成本在600美元/m2,相当于120美元/kW(用于乘用车)

质子交换膜:性能要求高,必须具有良好的质子电导率、低气体渗透率、反应稳定性,足够高的机械强度和结构强度。目前应用以全氟磺酸型膜为主,但生产难度高、成本高,未来发展趋势可分为:一是与聚四氟乙烯(PTFE)的复合膜,能改善膜的机械强度和稳定性,降低膜的成本,同时较薄的膜还改善了膜中水的分布,提高了膜的质子传导性能。二是寻找新的低氟或非氟膜材料。采用无机酸与树脂的共混膜,可提高膜的电导率及工作温度。

双极板:目前主要有金属双极板、无空石墨双极板、石墨/树脂复合双极板。其中,石墨双极板导电性和热导性比较好,但质地较脆;金属双极板的导电性和导热性较好,但密度较大;石墨/树脂复合双极板的韧性较好,质量较轻。

催化剂:由于质子交换膜电池运行温度数据中低温,因此,用于提升氢气和氧气的反应速度,必须使用铂系贵金属,目前使用量在100g左右,由于铂价格高昂,业界研发方向一方面尝试减少铂用量,另一方面也在努力寻找其他替代品。近年来铂的用量已大幅减少。膜电极上铂的负载量从10mg/cm2降到了0.02mg/cm2,铂的负载量降低了近200倍,根据美国能源局目标,随着燃料电池电堆技术的创新,未来质子交换膜电堆中铂用量将有望降低至50g,而最终目标是将用量控制在20-30g与传统燃油车铂金属使用量基本一样。

同时,燃料电池非铂催化剂的研究已经取得一定成果,但如合成困难,催化活性较低,稳定性差等问题制约着其应用发展,目前尚不能与传统的Pt基催化剂相比。

目前燃料电池成本依然很高

在2012年,燃料电池的造价已经由之前的2000美元/KW通过研发降至1300美元/KW,根据LuxResearch估计,目前质子交换膜燃料电池实际成本在1,000-2,000美元/kW左右,汽车厂商制造燃料电池堆的价格约在50,000到100,000美元之间,除了丰田Mirai把燃料电池的成本控制到350美元/KW,燃料电池理想成本在50美元/KW(汽油机成本50美元/KW)

量产后燃料电池成本存大幅下降空间

随着丰田Mirai成为全球第一款量产化的燃料电池企业,以及全球各主要汽车厂商对于燃料电池汽车研发投入的不断增加,未来燃料电池系统成本会快速下降,推动氢燃料电池实现商业化突破。l根据美国能源部(DOE)的测算,以80kw的质子交换膜电池为样本,50万量产,氢燃料电池系统成本已经从2006年的124美元/kw降至2015年的53美元/kw(下降近60%)。美国能源部目标是燃料电池系统的成本下降到30美元/kW。

燃料电池车销量达到20万辆时成本下降到3万美金

丰田燃料电池汽车Mirai在日本的售价为700万日元左右(折合人民币约37.8万元约等于5万美金),补贴后的价格为27万元人民币,预计2020年有望下降40%以上,根据美国能源部对轿车燃料成本的估计,预计到2020年,在年生产量20万辆的条件下,燃料电池轿车成本将低于3万美元,达到市场推广的程度。

燃料电池轿车成本将大幅下降

制氢:氢气来源丰富,来源因地制宜

除电池堆以外,氢的生产、储存和运输、加氢站的配套均是限制燃料电池车产业化应用的关键。

制氢:目前主流的制氢方法主要有4种,技术特征差异较大,应用场景也有所不同。其中,煤制氢成本最低,但投资大、适用于大规模生产;电解水成本最高,但技术成熟、适用于小规模成产。选择哪种技术要考虑使用地区的实际情况,比如中国长三角地区,工业发达,副产氢气供应充足,成本也低。

由于国内燃料电池汽车保有量不足100辆,氢需求量不大,因此电解水和甲醇制氢是主要的氢气来源。配合国家电改,利用富余的风电、水电或者太阳能发电,电解水的成本有望大幅降至1.0元/Nm3。

储氢:高压气态储氢是应用最广泛的方式,技术成熟

储氢:高压气态储氢是应用最广泛的方式,技术成熟。目前主流的储氢方法主要有4种:

金属氢化物储氢。拥有出众的安全性和体积储氢密度,但需要加热释放氢气、且金属本质量大、导致系统的储氢质量密度较低、当前系统成本较高,尚不能满足产业化应用,处于研发阶段;

液化储氢质量储氢密度高,但液化能量损失过大且对隔热要求较高,能耗成本高,主要应用于航空领域;

物理吸附是利用具有纳米孔结构或者大比表面积的物质,利用范德华力来提高储氢密度,如超级活性炭在6MPa下可达10~12%以上,此技术具备发展的潜力;

高压气态储氢是应用最广泛的方式,技术成熟,对氢瓶材料和密封要求较高。高压储氢罐是由碳纤维、玻璃、陶瓷等组成的耐压储氢容器。

储氢罐对安全性及轻量化有较高要求。氢燃料车的储氢罐,由于压力较高,不仅要重量轻、硬度高,还需通过特殊材料防止渗漏。丰田Mirai目前采用三层结构,内层起密封氢气作用,中层提供耐压强度,表层是保护层面。

乘用车车载储氢罐一般储存6kg左右的高压氢气,保证行驶里程(600km),储氢罐的体积和重量将分别在240L和130kg左右,国外储氢压力70MPa,国内35MPa。储氢罐一般使用碳纤维,预计乘用车高压储氢瓶成本3~4万元,其中碳纤维材料的成本约为60~70%。

若未来实现了技术突破进行量产,成本将大幅下降,成长空间巨大。目前来看,氢燃料的制备储运已经达到了一个较高的技术水平,无论是成本的压缩和稳定性的保障,燃料电池汽车的使用都不存在较大的障碍。

加氢站:固定投资大,数量迅速增长

国外不断推进加氢站的建设计划。全球加氢站存量共有214座正在运营。全球各国计划2016年新增104座加氢站。从规划远景来看,日本规划2025年达到800座加氢站,韩国规划2020年建设168座加氢站,德国规划2025年达到400个加氢站。

国内加氢站建设步伐也正在加快。中国目前有4座加氢站,2006年建成的北京加氢站,2008年建成的上海安亭加氢站,2011年建设了简易的加氢站,2015年最新建成的郑州宇通加氢站。加氢站目前有两种方式:一是站内制氢加氢一体化,具有代表性的如北京奥运会加氢站;另一种是外部提供氢气站内加氢,具有代表性的加氢站是上海安亭加氢站。我们估计到2017年底将超过10座。与发达国家相比,建设进度相对落后。

加氢站固定资产投资规模大,目前国内建设成本800~1400万元(不包括土地成本),但对日产200kg以上的加氢站给予400万元的补贴。补贴后成本400~1000万,约相当于同等规模加油站/加气站的1.5~2倍。假设到2018年国内加氢站数量增至50座,则需要固定资产投资4~7亿元,估计加氢和储氢设备占比超过70%。

氢燃料电池车产业链相关公司

中国多项政策出台,支持燃料汽车发展

2014:财政部发布《关于新能源汽车充电设施建设奖励的通知》,对日加氢能力不少于200kg的燃料的加氢站奖励400万元。

2015:《中国制造2025》规划纲要提出,第一是关键材料零部件方面逐步实现国产化;第二是燃料电池和电堆整车性能逐步提升;第三方面是要实现2020年1000辆燃料电叉车做示范运行,2025年逐步完善加氢等配套设施。

2015:国家发改委和国家能源局在系统内印发《能源技术革命创新行动计划(2016—2030年)》,2020年燃料电池堆寿命达到5000小时,功率密度超过2.5千瓦/升,整车耐久性到达15万公里,续驶里程500公里,加氢时间3分钟,冷启动温度低于-30℃。

国家在十二五期间主要对锂电池为核心的电动车进行了大规模的扶持和推动,燃料电池目前的发展落后与日韩等国,十三五初期提升了对燃料电池的补贴,从补贴18万提升至20万~50万,并持续到2020年不进行退坡,相比锂电池电动车面临的20%的退坡,显示出发展燃料电池车的决心。

补贴持续有望强化经济性

类似锂电池客车及物流车的发展路径,车型高补贴后具备经济性是支撑燃料电池车商业化放量的核心。

以增程式的轻型燃料电池物流车为例,通过配置燃料电池30kW和锂电池30kWh,假设国补地补1:1的情境下,测算燃料电池车补贴后的价格仅为15.4万,已比传统燃油车相比具备经济性,考虑到明年锂电池车20%的退坡,我们认为燃料电池物流车将呈初步放量的趋势。

在不考虑加氢站的成本的情境下测算车辆使用成本,氢燃料电池车百公里消耗氢气约4kg,使用成本在150~200元之间浮动。

燃料电池汽车的问题

氢产业链的问题。如何低成本获取氢气,目前氯碱工业中产生的副产品氢气价格最低,大规模应用后,氢的成本必然上升。

贵金属催化剂。燃料电池使用贵金属催化剂是限制燃料电池发展的天花板之一。Pt储量很低,工业上,也是用于如电极、传感器这样的小众的产品。如果一旦铂变成了民用级产品,庞大的需求,会大大抬高它的价格。

管理困难:燃料电池则是三维管理,即电场、温度场、流场。因此管理相当复杂。虽然燃料电池比锂电池的控制仅仅多了一个纬度,但是控制难度却多了几个数量级。

加氢站造价昂贵:氢气具有爆炸性,很难处理。氢气燃料电池汽车需要对制造和运送环节投入巨资,每一个环节又会增加成本、复杂性和污染。但是充电站可以借助原有加油站和电网系统,建设成本便宜的多。

燃料电池是最古老的电池,比铅酸的历史还要悠久。一百多年都没完成的事业,要想在几年内完成,需要新的技术大突破,这就更加需要产业界及各国政府的联手大手笔投入,目前来看只有日本投入比较大,中国还是主要发展电动车。

与锂电池比还处于培育期

燃料电池车目前依然没有量产,只有丰田maria1000辆的销售,配套的加氢站还只有几百座,产业化的道路还很长,还处在产业的导入期,导入期的特点就是依靠国家的补贴来驱动产业发展,技术路线等都不明朗,很多参与的企业可能会倒在黎明前,目前中国注重电动车发展。

而电动车却渐入佳境,2016年销量达到53万台,渗透率只有不到3%,从导入期慢慢进入到成长期,任何成长性的行业最具爆发的阶段就是从渗透率从10%开始的,电动车渗透率从3%到20%的过程中,还有7倍的发展空间,我认为还是在电动车产业链深挖一些标的,确定性更强。

原标题:燃料电池:引领新能源行业的弄潮儿(下)

橙电公众号

橙电公众号

橙电APP

橙电APP

身份真实、信息真实、交易真实

实名认证、诚信积分、用户等级

服务最优、质量最优、价格最优

Copyright 2014-2026 www.gzcd88.com 广州橙电网络科技有限公司 版权所有 粤ICP备15096921号-4

手机橙电

手机橙电

收藏文章

收藏文章 分享至空间

分享至空间 分享至微博

分享至微博