要闻 2017-09-28 15:55:00 风电网

我国智能电网投资建设大体可分为三个阶段:第一阶段为2009-2010年,期间电网总投资为5510亿元,智能化投资为341亿元,年均智能化投资为170亿元,占电网总投资的6.2%;第二阶段在2011-2015年,电网总投资预计为15000亿元,智能化投资为1750亿元,年均电网投资350亿元,占总投资的11.7%;第三阶段是2016-2020年,预计电网总投资为14000亿元,智能化投资为1750亿元,年均智能化投资350亿元,占总投资的12.5%。随着全球能源需求增加,不同国家

我国智能电网投资建设大体可分为三个阶段:第一阶段为2009-2010年,期间电网总投资为5510亿元,智能化投资为341亿元,年均智能化投资为170亿元,占电网总投资的6.2%;第二阶段在2011-2015年,电网总投资预计为15000亿元,智能化投资为1750亿元,年均电网投资350亿元,占总投资的11.7%;第三阶段是2016-2020年,预计电网总投资为14000亿元,智能化投资为1750亿元,年均智能化投资350亿元,占总投资的12.5%。

随着全球能源需求增加,不同国家的政府为了实现环保发展以及降低能源消耗,开始导入智能电网科技,并利用其他可得的能源来改善电网以外地区的需求,包括中国、意大利、印度和美国等国家都制订了相关计划。智能电网的快速普及在未来几年里将会拉动智能电表市场的快速增长。

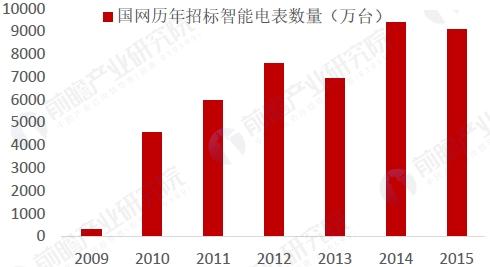

据前瞻产业研究院《智能电表行业发展前景与投资战略规划分析报告》统计显示,至今为止国网已累计招标智能电表4.77亿台,其中2014年和2015年,国家电网的智能电表招标数量都超过了9000万台。2016年首批招标的数量达3794万台,不过在7月份结束的2016年第二批招标中,智能电表招标数量直接滑落到近826万台,分包数量也有明显下滑,本批次有17个网省未上报智能电表需求,说明目前多数网省已经智能电表全覆盖已经接近尾声。

此外,目前国网正在计划推广面向对象的698协议和IR46标准,在新标准即将实行的情况下,存量轮换不宜过快开展,因此目前招标量出现暂时下降也在市场预期之内,预计2018年市场将迎来转折点。

自2009年开始招标至今,累计有103家企业有过智能电表中标记录。有13次以上中标的企业共有51家,整体市场占有率达到了90%以上。截至2015年,三星电气成为智能电表中标的最大赢家,不过中标数量只占6.11%的市场份额。可以看出智能电表的行业集中度非常低,竞争非常激烈。

由于智能电网的全面建设和农村电网改造升级等促进因素,智能电表市场发展势头迅猛,未来新增用户都将使用智能电表,“十三五”期间将基本实现智能电表全覆盖。截止到2015年,国网已完成招标智能电表4.3亿台,其中住宅用智能电表占比85%,国网经营区域累计安装数量已达到3.12亿台,按照我国居民用户“一户一表”的政策计算,当前我国居民用智能电表需求总量超过4.5亿台;考虑工业、商业等其他用途,当前智能电表的总空间达5.3亿台。

参考目前房地产销售热度趋缓,智能电表渗透率已经较高,至2020 年将新增加7000万户居民,预计未来几年内智能电表市场将以5%的增速增长。根据当前智能电表渗透率,考虑国网执行新的电表标准IR46带来的更新需求,以及南网刚刚开始普及智能电表的巨大需求量,预计“十三五”期间我国智能电表新增需求量大约有2.7亿台,按每台平均230元计算,智能电表的增量空间为621亿元。

随着越来越多的智能电表安装,我国智能电表开始进入库存替换阶段,智能电表一般在运行8年后开始替换,由于2009年开始招标,从2017年起替换市场将成为智能电表市场增长的一大主要驱动力。根据招标记录,估算2016-2020年智能电表替换需求约1.9亿台,替换空间437亿元,基本全部来自于国网片区。

“十三五”期间我国智能电表需求预测

因此,预计“十三五”期间,我国将新增智能电表需求4.6亿台,总体市场空间超过1030亿元。我们预测16、17年将较之前有所回落,2018年更新更换的热潮将带领智能电表迎来需求拐点,并重新超过14、15年的招标数量,在未来保持近15%的增速。

橙电公众号

橙电公众号

橙电APP

橙电APP

身份真实、信息真实、交易真实

实名认证、诚信积分、用户等级

服务最优、质量最优、价格最优

Copyright 2014-2026 www.gzcd88.com 广州橙电网络科技有限公司 版权所有 粤ICP备15096921号-4

手机橙电

手机橙电

收藏文章

收藏文章 分享至空间

分享至空间 分享至微博

分享至微博