要闻 2017-10-11 00:00:00 彭博新能源财经

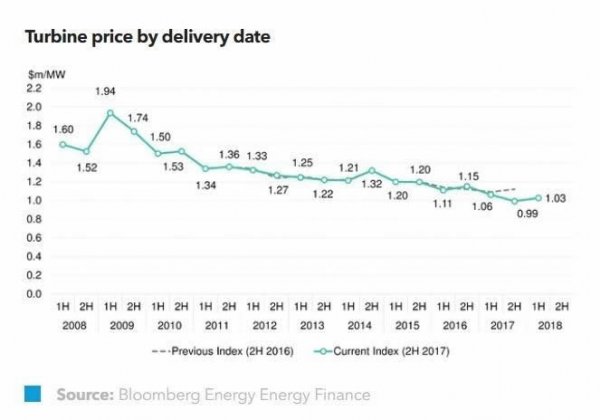

2017年下半年相关风机制造商共新签订了1GW容量的风机合同 ,BNEF将这一合同数据添加到我们从2008年开始累积的数据库。根据数据库数据显示,迄今为止全球67个风机制造商共签订容量达21.6GW的风机合同

2017年下半年相关风机制造商共新签订了1GW容量的风机合同 ,BNEF将这一合同数据添加到我们从2008年开始累积的数据库。根据数据库数据显示,迄今为止全球67个风机制造商共签订容量达21.6GW的风机合同。不过相关风机合同的条款很少被公之于众。而BNEF通过收集相关重要数据,推测出风机的实际价格与合同基准数据,从而预测风机市场的价格走势。

风机造价从2009年上半年的每兆瓦194万美元跌至2017年下半年的每兆瓦99万美元,下降了49%。而风机发电平准价格则从2009上半年的每兆瓦时914美元/年降至2017下半年的每兆瓦时300美元/年,下降了68.2%。

尽管目前的数据表明,2018上半年的风机造价有可能上涨,但等到更完整的数据出现后,我们估计支出成本会进一步下降。此外,在以下两个趋势的影响下,我们还认为每兆瓦时发电成本也将继续下降:1. 由于和欧洲陆上风电竞拍挂钩,风电合同价格将下降;2. 风电合同价格将随着容量因数的提高而下降。

北美地区的风机造价已跌破每兆瓦100万美元,而西欧的风机造价依然稳定维持在每兆瓦84万美元。我们估计2018-2020年间,北美地区将出现风力发电机供给不足的现象。而欧洲和拉丁美洲的供应过剩将持续到2020年,因为这两个地区的需求都有所下降。

风电市场的参与者对于风机销售盈利是否会终止于2019年持不同意见。目前,全球和地区风电公司之间出现了明显的划分,而这也反映在它们的盈利表现上。

一组数据

$0.99m/MW

2017下半年风机平均造价

39%

2017下半年建成风机的平均容量因数

2.9MW

2017年交付的风机平均容量

橙电公众号

橙电公众号

橙电APP

橙电APP

身份真实、信息真实、交易真实

实名认证、诚信积分、用户等级

服务最优、质量最优、价格最优

Copyright 2014-2026 www.gzcd88.com 广州橙电网络科技有限公司 版权所有 粤ICP备15096921号-4

手机橙电

手机橙电

收藏文章

收藏文章 分享至空间

分享至空间 分享至微博

分享至微博