要闻 2017-10-20 17:02:00 财经

原标题:【深度研究】绿色债券系列研究——国内外绿色债券募投项目界定标准对比 原文载于2017年10月19日中债资信专题报告 摘要 在绿色债券实践中,国际和国内分别制定了各自的绿色债券标准。国际上,绿色债券的主流标准包括由绿色债券原则执行委员会与国际资本市场协会合作推出的《绿色债券原则》、由气候债券组织制定的《气候债券标准》

原文载于2017年10月19日中债资信专题报告

摘要

在绿色债券实践中,国际和国内分别制定了各自的绿色债券标准。国际上,绿色债券的主流标准包括由绿色债券原则执行委员会与国际资本市场协会合作推出的《绿色债券原则》、由气候债券组织制定的《气候债券标准》。中国绿色债券标准发展相对较晚,至2015年方正式建立绿色债券的制度框架,现行的主要标准包括由中国金融学会绿色金融专业委员会编制的《绿色债券支持项目目录》与由国家发展改革委办公厅发布的《绿色债券发行指引》。

国内外绿色债券标准在倡导绿色、可持续发展方面的宗旨是一致的。界定标准在一级目录层面具有很高的重合度,但由于国际绿色债券标准是全球性标准,未考虑中国在能源结构、社会发展阶段与政策推行方式上的特殊性,造成国内外绿色项目的界定标准有所不同。国际标准将化石能源(特别是煤炭)使用及任何可能延长其使用生命周期的项目排除在绿色范畴之外,而国内标准考虑到我国“富煤、贫油、少气”的能源禀赋现状,仍包含部分煤炭等化石能源相关项目;国际标准更加侧重于应对和适应气候变化及直接减少出行需求的替代方式,国内标准更加关注废气、废水和废物的污染防治和环保出行本身;国际标准在绿色项目技术标准的选用上不具有强制性,而国内标准则具有较强的导向性和实用性,以对项目的筛选作出具体指导。

未来,我国绿色项目界定标准发展的一大方向是在适应中国国情的同时,逐步与世界接轨;从应对污染治理和改善环境,向全面应对气候变化和保护生态环境过渡,对污染防治类项目的要求将更为严格和完善;我国绿色项目界定标准预计将更充分、更及时地与国内各行业最新政策与技术标准相挂钩,确保认证标准与时俱进,反映行业政策的最新要求。此外,随着标准的修订与更新,增加解读或者释义(案例)将更有利于标准的应用,从而推动绿色债券市场的健康发展。

一、国内外绿色债券标准简介

绿色债券是指将募集资金专用于资助符合规定条件的绿色项目或为这些项目进行再融资的债券工具,旨在促进环境的可持续发展。随着绿色债券市场的兴起和投资者的关注,如何定义和界定绿色项目已成为一个广受各方关注的问题。

(一)

《绿色债券原则》

为适应国际绿色债券的蓬勃发展,绿色债券原则执行委员会与国际资本市场协会于2014年合作推出了自愿性指导方针《绿色债券原则》。《绿色债券原则》主要从募集资金用途、项目评估和筛选流程、募集资金管理、信息披露等四个方面为发行人提供指引。其中,作为核心要素,《绿色债券原则》列举了可再生能源、能效提升、污染防治等十类支持的绿色项目目录。目前,《绿色债券原则》已成为全球最具权威性的绿色债券标准之一;截至2017年9月末,已有45家投资人、41家发行人、63家承销机构成为会员机构,《绿色债券原则》获得了广泛的市场认可度。

(二)

《气候债券标准》

《气候债券标准》由气候债券组织制定。《气候债券标准》提供了一系列指导文件,为绿色债券市场的各个参与者提供帮助。《气候债券标准》中列举了八大类绿色项目,每一类绿色项目又进一步细分为若干项目类型。目前,气候债券组织针对部分项目已经制定了相应的评估认证标准,其中包括太阳能、风能、地热能、轨道交通、居民建筑等11个子项;部分项目认证标准已在开发过程中,其中包括水电、生物质能、波浪和潮汐能、水运、农业用地等12个子项;剩余子项的认证标准开发工作尚未开始。

(三)

《绿色债券支持项目目录》

中国绿色债券标准发展相对较晚,至2015年方正式建立绿色债券的制度框架。中国人民银行于2015年12月发布了《中国人民银行公告【2015】第39号》以及配套的《绿色债券支持项目目录》(由中国金融学会绿色金融专业委员会编制),明确了六大类及三十一小类环境效益显著项目的界定条件。目前,《绿色债券支持项目目录》已成为我国绿色项目界定的直接依据,为绿色项目的筛选与认证提供了技术性指导,主要应用于除绿色企业债之外的绿色债券发行认证领域。

(四)

《绿色债券发行指引》

2015年12月,国家发展改革委办公厅发布了《绿色债券发行指引》(发改办财金【2015】3504号),主要用于支持绿色企业债的项目筛选和认证评估工作。《绿色债券发行指引》明确了能源、交通运输、低碳建筑、工业与能源密集型商业等十二类重点支持项目,并对绿色企业债的发行审核提出了具体要求。同时,对社会资本参与绿色项目建设、债券品种创新(发行绿色项目收益债、可续期或超长期债)、符合条件的股权投资企业与绿色基金发行绿色债券,专项用于投资绿色项目建设、绿色基金股东或有限合伙人发行绿色债券,扩大绿色投资基金资本规模等行为予以政策性支持。

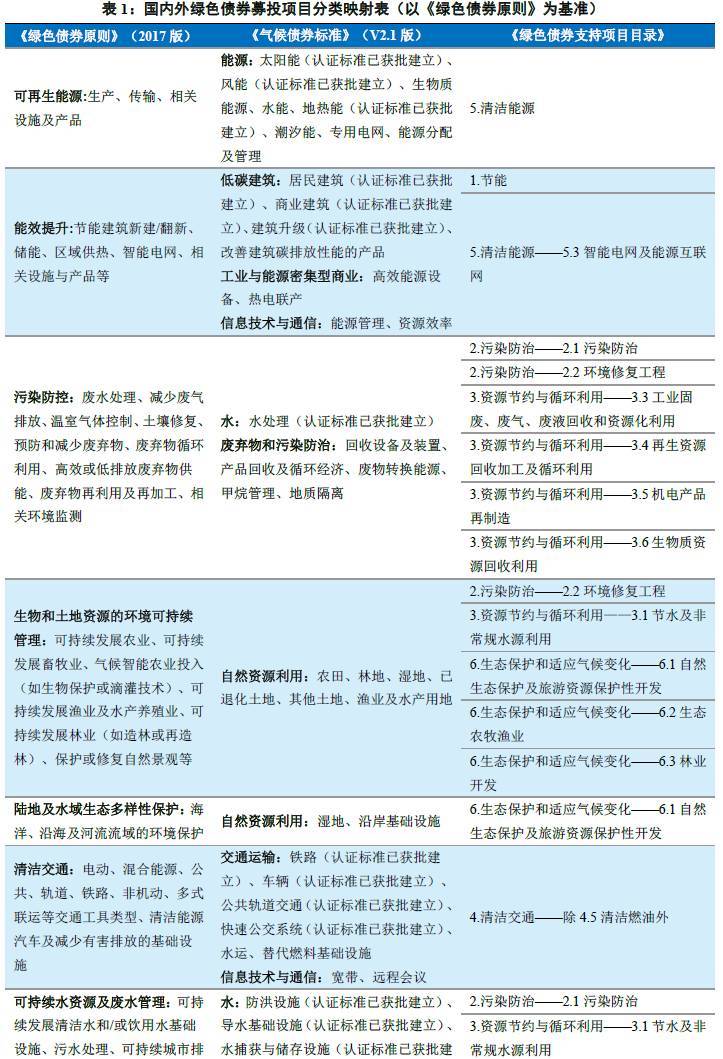

二、绿色债券募投项目界定标准对比

(一)

国内外绿色项目界定标准的相同(相似)点

就国内的两大标准而言,《绿色债券发行指引》除增加了“核能”绿色认定,并更加强调低碳发展试点示范项目外,其余认定标准均与《绿色债券支持项目目录》存在重合。因此,本文主要将《绿色债券支持项目目录》与国外两大标准进行对比。

由此可见,国内外绿色债券募投项目界定标准在一级目录层面具有很高的重合度,但由于国际绿色债券标准是全球性标准,未考虑中国在能源结构、社会发展阶段与政策推行方式上的特殊性,造成国内外绿色项目的界定标准有所不同。

(二)

国内外绿色项目界定标准的差异

1. 对于煤炭等化石能源、核能等相关项目是否可被界定为绿色项目存在差异

《绿色债券原则》和《气候债券标准》均将化石能源使用及任何可能延长其使用生命周期的项目排除在绿色范畴之外。一方面是由于化石能源不可再生,相关项目不符合可持续发展要求;一方面是由于化石燃料的燃烧将产生温室气体和其他污染物,不利于气候变化与污染防治目标的实现。例如,《气候债券标准》将燃气、燃煤、燃油等化石燃料供能项目、提高化石燃料能效的技改项目、化石燃料铁路运输项目排除在外。而我国绿色项目界定标准则对与化石能源相关(特别是与煤炭相关)的工业节能技改、煤炭清洁利用、铁路运输项目予以政策支持。这是国内外绿色项目界定标准的最显著差异,其主要归因于国内外能源结构的不同。目前,我国能源结构仍以煤炭为主。2016年,中国能源消费总量中煤炭占比61.83%,石油占比18.95%,天然气占比6.20%,其他能源(含核能、水能及可再生能源)占比13.02(数据摘自《BP Statistical Review of World Energy》)。而美国能源消费总量中煤炭占比仅15.77%,石油占比37.98%,天然气占比31.52%,其他能源占比14.73%。欧洲地区能源消费总量中煤炭占比15.75%,石油占比30.85%,天然气占比32.33%,其他能源占比21.07%。由此可见,欧美地区的能源消费结构中煤炭占比明显较低。但考虑到我国“富煤、贫油、少气”的能源禀赋现状,预计在未来相当长的时间内,我国以煤炭为主的能源结构不会发生根本性改变。支持煤炭清洁利用、清洁煤化工技术及节能技改仍将成为减少污染物及温室气体排放的有效途径,具有非常明显的边际效益。因此,我国将部分化石能源相关项目(特别是与煤炭相关的项目)列入绿色目录是符合国情的。

2. 对于污染防治、资源节约、农林项目的界定存在差异

国内外绿色项目界定标准均包含污染防治、资源节约与农林项目,但部分子项界定要求有所不同。对于以中国为代表的广大发展中国家,多数仍未完成工业化,环境污染和资源紧缺仍是发展过程中必须面对的问题,且农业生产仍是国家经济的重要支柱。因此,绿色项目界定标准更加关注污染治理、减排及其带来的积极环境效益、有机农产品的生产、尾矿与伴生矿的开发,从而实现资源的充分利用。然而,对于欧美发达国家,其已进入了后工业化时代,环境污染问题已基本得到解决,故污染防治的层次相对较高,更加侧重于应对和适应气候变化,标准对项目界定也提出了更严格的技术规范与要求。例如,对于填埋式垃圾处理及废物焚烧,国际标准不仅要求达到处置效果,更强调了能源的循环利用;又如,国际标准明确禁止在林业开发过程中砍伐树木与破坏泥炭生态,以强化自然系统对气候变化的适应能力。

3. 对于交通运输项目的界定存在差异

国内外对于交通运输类项目的绿色认定标准基本一致,但国际标准将“非机动”项目纳入了绿色交通范畴(如自行车的应用),且更加强调宽带、视频会议等替代方式,进而从根本上减少人们的出行需求。此外,国际标准提倡混合动力汽车的应用,而国内标准未对其进行明确说明(与化石燃料相关的交通运输类项目被国际标准所禁止,已在前文说明)。

4. 对于部分项目界定标准的细化程度存在差异

《绿色债券原则》和《气候债券标准》均为自愿性准则,是由市场主体自发形成的指导方针,其主导因素是投资者对于气候变化和环境问题的逐渐关注。投资者的责任投资意识是国际标准推行的重要力量。而《绿色债券支持项目目录》和《绿色债券发行指引》则是政策性准则,政策层是推动绿色项目界定标准实施的首要力量,具有鲜明的顶层设计特征。因此,国际标准未对绿色项目的具体技术指标做出严格规定。如《绿色债券原则》、《气候债券标准》仅要求满足地区、国家或国际标准或认证,在技术标准的选用上不具有强制性。相比之下,我国绿色项目的界定标准则具有较强的导向性和实用性,以对项目的筛选作出具体指导,如对于燃煤火电机组最低容量、节能技改项目的行业标准、光伏发电项目运用的多晶硅组件(单晶硅组件、高倍聚光光伏组件、薄膜电池组件)的光电转化效率、衰减率均出具了明确的量化指标。我国绿色项目界定标准细化程度较高的主要目的在于充分挖掘政策的导向作用,同时避免资金流向过剩产能行业。

综上所述,对于绿色项目的界定标准不能一概而论,不同国家、地区因能源结构、社会发展阶段与政策推行方式不同,对于“绿色”的定义存在客观差异,但其目的却殊途同归,均以实现生态环境保护与改善、社会经济的可持续发展为共同目标。

三、我国绿色项目界定标准的发展趋势

我国绿色项目界定标准的发展将在适应中国国情的同时,逐步与世界接轨。在经济全球化的趋势下,世界资本市场的融合度不断提高,跨国发行债券已愈发普遍。因此,为建立全球通用的绿色项目认证标准,大力推进绿色熊猫债的发行,我国将加强与国际机构就绿色项目界定标准的沟通和协调。例如,对煤炭等化石能源相关项目的适用范围或将有所调整。实际上,随着经济发展方式的逐步转型,我国能源结构虽仍以煤炭为主导,但其他可再生能源的消费占比已不断提升。2011~2015年,我国原煤的消费比例由70.2%降至64.0%。在可再生能源蓬勃发展的背景下,化石能源清洁利用类项目虽仍是减少环境污染、生态破坏及能源结构调整的必由之路,但此类项目是否可持续获得我国绿色融资支持,值得后续探讨。又如,作为农业大国,我国与农业生产相关的认证标准侧重于绿色食品和有机农产品的生产,但随着技术进步带来的生产效率提升,标准将更侧重于农业生产对气候变化的影响,明确限制在生态涵养区开发农田,进而避免对生态系统造成不可逆的破坏。总体上看,前述绿色项目界定标准的调整和修订并不会一蹴而就,应充分尊重中国的经济发展阶段和资源禀赋现状,循序渐进。同时,加强与国际标准制定机构的深层次交流与合作,也是推进国内外标准融合发展的重要方向。

我国绿色项目界定标准的发展预计将逐步从应对污染治理和改善环境,向全面应对气候变化和保护生态环境过渡,对污染防治类项目的要求将更为严格和完善。当前,我国污染防治类项目主要关注对废气、废水、废物的处理处置,避免污染物直排对环境造成污染,但对污染防治设施本身的有害排放与能量循环利用尚未提出明确要求。例如,污水处理厂的尾水即为典型的污染点源,后续是否妥善回用或排入的自然水体是否具有足够的环境承载力并未得到充分关注;又如,对于垃圾焚烧项目仅关注实际垃圾处理量与处理效果,而对焚烧余热的利用率与高危飞灰的处理并未提出明确要求;此外,对于污水处理项目缺乏对有机污泥的后续处置要求,未提倡充分挖掘污泥中潜在的生物能,以实现厂区能量的自循环。因此,随着我国基础设施总体水平和工业化水平的不断提高、污染防治压力的逐步缓解,我国绿色项目认证标准就污染防治项目的要求也将更加严格和完善。

此外,我国绿色项目界定标准预计将更充分、更及时地与国内各行业最新政策与技术标准相挂钩,确保认证标准与时俱进,反映行业政策的最新要求。目前,我国绿色项目界定标准广泛引用了各行业准则,例如,对于节能减排项目,产品能耗或工序能耗不得高于国家单位产品能源消耗限额标准先进值、新建工业建筑应达到《绿色工业建筑评价标准》(GB/T50878-2013)二星及以上标准、生产符合国Ⅴ汽油标准的汽油产品和符合国Ⅳ柴油标准的柴油产品等。因此,为保证绿色项目界定与行业技术升级同步,界定标准将定期更新所引用的技术文件,特别是针对技术工艺发展日新月异的工业节能类项目、化石能源清洁利用类项目,更将关注与节能减排相关的最新技术与政策文件要求(如《关于推进供给侧结构性改革防范化解煤电产能过剩风险的意见》(发改能源〔2017〕1404号)、《常规燃煤发电机组单位产品能源消耗限额 GB21258-2017》等),从而保证以绿色项目为标的的绿色债券充分体现其绿色属性。

最后,在实际操作层面,随着标准的修订与更新,增加解读或者释义(案例)将更有利于标准的应用。目前,我国某些行业的上下游并未全部处于绿色项目界定范围,较为常见的是设备制造阶段未被纳入绿色项目范畴,而建设运营阶段则被纳入(如多晶硅生产未被纳入绿色项目范畴,而光伏电站运营项目则属于绿色项目)。由于现行绿色项目界定标准尚未对此进行充分强调,导致少数具有绿色债券发行意愿和需求的企业对绿色标准的理解不准确。部分发行主体虽处于环保类或环境友好型行业,但公司实际业务或产品并未符合绿色项目的界定要求。因此,未来随着标准的更新,增加解读或者释义(案例)将更有利于标准的应用,从而推动绿色债券市场的健康发展。

责任编辑:

橙电公众号

橙电公众号

橙电APP

橙电APP

身份真实、信息真实、交易真实

实名认证、诚信积分、用户等级

服务最优、质量最优、价格最优

Copyright 2014-2026 www.gzcd88.com 广州橙电网络科技有限公司 版权所有 粤ICP备15096921号-4

手机橙电

手机橙电

收藏文章

收藏文章 分享至空间

分享至空间 分享至微博

分享至微博