要闻 2017-10-25 07:15:00 财经

原标题:能源化工市场周报 报告要点: 原油: WTI 贴水 BRENT 5.9 美元/桶左右波动,美国出口套利窗口 打开,库存快速下行,支撑油价;短期内原油价格仍维持强势。 LLDPE: 随着下游农膜生产进入旺季,较低的市场价格增强下游拿货的积极 性;随着价格下跌,前期套保货流入市场消化

报告要点:

原油: WTI 贴水 BRENT 5.9 美元/桶左右波动,美国出口套利窗口 打开,库存快速下行,支撑油价;短期内原油价格仍维持强势。

LLDPE:

随着下游农膜生产进入旺季,较低的市场价格增强下游拿货的积极 性;随着价格下跌,前期套保货流入市场消化。部分工厂转产低压, 市场线性供应量减少。

甲醇:

内地库存较低;前期内地与港口套利窗口关闭,港口 MTO 装置开工 较好,港口库存快速下降支撑港口甲醇价格。

贝克休斯数据:至 10 月 13 日当周,美国石油活跃钻井数下降 5 台,至 743 台;天然气钻井数下降 2 台,至 185台,总钻井数下降 8 台,至 928 台。

CFTC 持仓报告:报告显示,随着原油价格的上升,非商业持仓净多头寸稍有回落,显示市场风险偏好逐渐转弱。

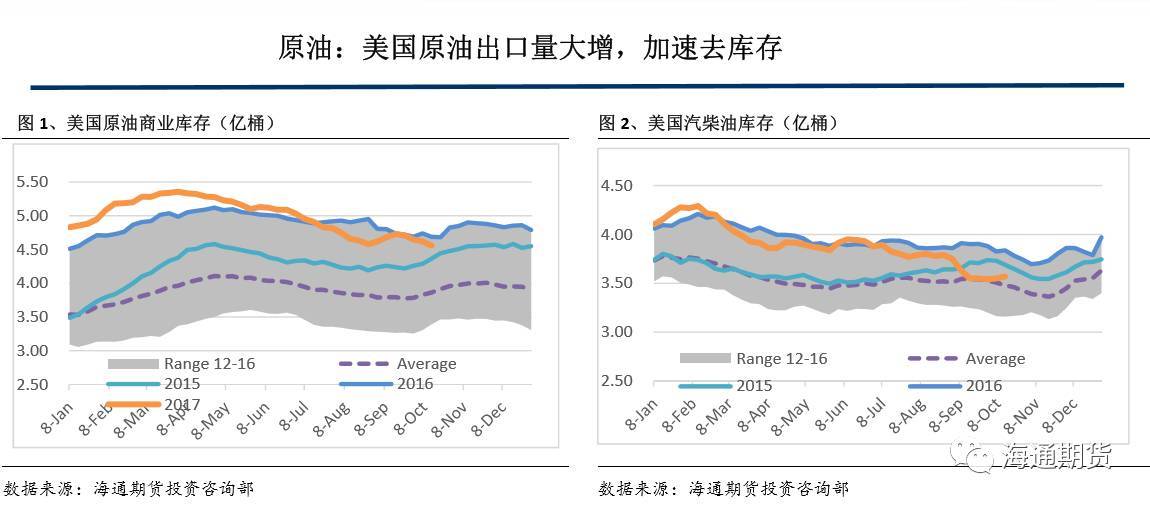

EIA 周报:美国原油库存为 4.56 亿桶,环比有所回落,仍处于 5 年均值上方。汽柴油库为 3.57 亿桶,环比稍有回升,处于 5 年均值位置。汽油消费开始回落,仍处于 5 年均值上方。原油产量下降至 840.6 万桶/日,748.3万桶/日,从 9 月下旬开始出口量快速提升至 179.8 万桶/日。

跨区、跨月价差:WTI 与 BRENT 价差维持 5.9 美元/桶左右的贴水,美国出口套利窗口打开,原油出口数量从 9月下旬快速提升至 149 万桶/日,环比增加 60.67%;Brent 与 DUBAI 价差维持强势,升水 DUBAI 1.9 美元/桶。WTI 与 Brent 跨月价差再次回调,仍维持 BACK 结构。

机构观点:经合组织(OECD)原油库存 8 月下降 2470 万桶至 29.96 亿桶,高出 5 年均值 1.71 亿桶。 OPEC 与非 OPEC 产油国石油减产监督委员会(JMMC)报告显示,OPEC 与非 OPEC 产油国 9 月石油减产执行率达到 120%,创 2016 年 11 月 30 日宣布减产行动以来新高,这再度突显出减产参与国在再平衡原油市场方面所付

出的努力。JMMC 对这样的整体性成果感到满意,并鼓励所有减产参与国再接再厉。

综 述:

目前美湾炼油毛利大幅回落至飓风前水平,但毛利仍维持高位。WTI 贴水 BRENT 5.9 美元/桶左右,美国出口套利窗口打开,库存快速下行。支撑油价,短期内原油价格仍维持强势。

本周国际 PE 价格高位震荡,FAS 休斯顿报 1305-1325 美元/吨;亚洲市场线性价格继续走高,成交较好,CFR远东有所反弹,上涨 20 美元/吨,报 1180-1185 美元/吨, CFR 东南亚涨 20 美元/吨,报 1200-1205 美元/吨。

本周国内聚乙烯期货低位反弹,部分石化工厂陆续上调出厂价格,受利好支撑,市场小幅上涨。线性环比上涨 200 元/吨,高压环比上涨 150 元/吨,低压各品种普遍上涨,上涨 50-450 元/吨不等。随着国内价格的反弹,内外盘价差有所走弱,升水内盘 259 元/吨。

据国内统计局数据,8 月国内塑料制品达 710 万吨,环比增加 3%,同比增加 8.9%。 据海关总署数据,8 月进口聚乙烯 104.69 万吨,环比增加 22%,同比增加 26.4%;其中线性进口 28 万吨,环比 增加 22%,同比增加 18.6%。再生 PE 进口 16.93 万吨,环比增加 30.7%,同比减少 33.4%。

受环保整顿和毛料供应较低影响,开工延续低位,市场货源供应紧张,市场价格走高,近期新料价格回落较快,新料与回料价格的价差收窄至 1600 元/吨;回料利润较高,至 580 元/吨。

本周 PE 价格低位反弹,PE 生产利润有所回升,维持较高利润,丰厚的利润使得石化企业的开工积极性较高,生产负荷维持高位。

随着线性价格和低压注塑价格的反弹,高压膜料与线性膜料价格有所收窄,至 750 元/吨;线性膜料与低压注塑 价格继续弱至-450 元/吨,部分工厂转产低压,国内线性装置开工负荷回落至 42%。

经过十一长假的垒库,石化库存有所上升,但近两周的消化,石化与港口库存快速回落。

本周 PE 下游各行业开工有所上升,农膜开工受需求旺季支撑,大幅上升,包装膜工厂开工维持正常,较去年同期小幅提升 2%;其他下游整体开工相对稳定。

4、国内 PE 装置下周检修计划

初步统计,下周损失量在 1.44 万吨左右。

本周期货价格快速反弹,1801 合约基差大幅走弱,升水现货 340 点,1801 合约与 1805 合约跨期价差走强, 1801 合约升水 1805 合约 95 点。注册仓单和持仓量大幅回落,持仓量有所企稳。 远期曲线从 9 月初的 1801 稍贴水 1805 转变为 backwardatin 结构。

6、综述:

利多:随着下游农膜生产进入旺季,较低的市场价格增加下游拿货的积极性;随着价格下跌,前期套保货流入市场消化。部分工厂转产低压,市场线性供应量减少。

利空: 聚烯烃企业开工积极性较高;

操作策略:

持多单,随着整体期货市场价格的走稳,等待短期低部的确认后的多单加仓机会;

套利:多 1801,空 1805 继续持有。

本周国际市场价格经过大幅走低后,有所企稳。国际甲醇装置开工维持前期状态;沙特有两装置继续停车, 预计近期重启;文莱年产 85 万吨装置停车检修中,预计 10 月低重启;马来西亚年产 66 万吨装置停车检 修,预计停车 40 天左右;印度尼西亚年产 66 万吨装置计划 11 朋检修 45 天左右。伊朗 KAVEH 年产 239 万吨装置投产推迟至 2018 年一季度,MARJAN 年产 165 万吨新建装置或计划 2017 年年底投产。 本周内外盘价格继续倒挂 28 元/吨。

近期国际市场装置逐渐恢复生产,沙特三套合计 270 万吨装置/年仍处于检修状态,预计 10 月初恢复生产。 美国地区因飓风停车的三套装置中,三井&塞拉尼斯与美联石化共 192 万吨/年装置恢复生产,利安德巴塞 尔 78 万吨/年装置仍处停车状态;文莱年产 85 万吨装置于 9 月中旬如期检修 40‐45 天;印度尼西亚与马油 部分装置仍存检修预期。

截止上周末,两大港口甲醇社会总库存量为 48.51 万吨,较上周减少 7.7 万吨。其中华东甲醇库存减少 8.3 万吨,库存总量为 40.6 万吨;华南甲醇库存增加 0.6 万吨,库存总量为 7.31 万吨。

据海关总署数据,8 月份甲醇进口数量 为 69.58 万吨,环比减少 20%,同比减少 11%。

2、国内甲醇主要下游消费市场

2.1、传统下游

甲醛:国内甲醛市场近期一般,受甲醇下跌影响有所下滑。山东地区甲醛开工尚可,整体维持 7 成左右负荷;河 北地区因会议召开,整体开工较低。

二甲醚:受甲醇以及液化气市场价格大幅下跌,终端用户采购积极性大幅减弱;大会如开,北京运输严重受阻,致使河北地区华源滞销。其余地区情况类似。

醋酸:本周国内醋酸价格涨势放缓,企业整体库存水平仍不高,短期表现货紧,河南义马及上海吴泾装置将重启, 供应预期略提升。无库存压力,企业报盘维持坚挺。下游抵触情绪强烈。

MTBE:本周国内 MTBE 市场终端需求清淡,成交低迷。汽油市场终端需求低迷,加之多数下游用户消耗前期库存 为主。

DMF:本周国内 DMF 市场维稳。目前工厂有挺价意愿,受终端需求不足影响,市场交投较弱

近期国内煤经甲醇制烯烃装置运行平稳,神华宁煤配套甲醇装置预计本月底恢复;神达检修,阳煤、兴兴 及富德等 MTO 运行正常,部分原料维持正常外采;蒲城清洁能源计划月底检修一个月。 港口 MTO 装置运行平稳,对港口甲醇的消耗能力较好,内地与港口的套利关闭。

期货市场反弹,1801 合约基差走弱,贴水现货 24 点, 1801 合约与 1805 跨期价差走强,升水 1805 合约 122 点。随着期货价格的企稳,持仓量小幅回升,暂无注册仓单。 随着近期国内原料价格的大幅走低,远期价格曲线走出 bacontango 结构。

4、综述:

利多:内地库存较低;前期内地与港口套利窗口关闭,港口 MTO 装置开工较好,港口库存快速下降支撑港口甲醇 价格。

利空:传统下游开工较低,国内甲醇生产企业利润维持高位,开工积极性较强;随着内地价格的下跌,内地 与港口套利窗口打开后,内地货源流向港口。

操作策略:

趋势单:随着商品开始反弹,PP 利润的回升,多单可逢低入场。

责任编辑:

橙电公众号

橙电公众号

橙电APP

橙电APP

身份真实、信息真实、交易真实

实名认证、诚信积分、用户等级

服务最优、质量最优、价格最优

Copyright 2014-2026 www.gzcd88.com 广州橙电网络科技有限公司 版权所有 粤ICP备15096921号-4

手机橙电

手机橙电

收藏文章

收藏文章 分享至空间

分享至空间 分享至微博

分享至微博