手机橙电

手机橙电

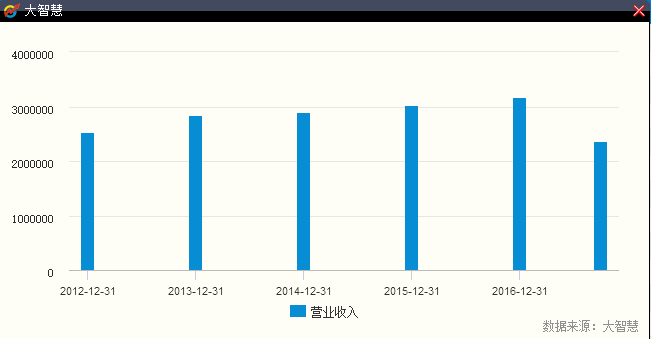

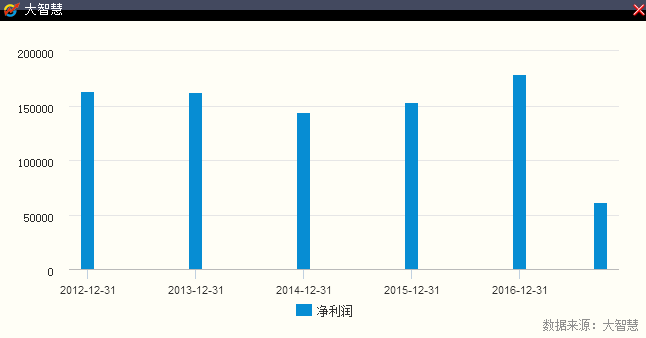

10月24日,海信电器(15.770, -0.28, -1.74%)发布了2017年三季报。报告期内,海信电器实现营业收入237.46亿元,同比增长7.57%;但归属于上市公司股东的净利润仅6亿元,同比大降47.39%。

相关负责人表示,公司净利润下滑主要受材料成本上涨影响,特别是面板价格。为应对净利润下滑,公司未来会做一定调整,但具体调整方式(如是否提价)还要看未来材料价格的波动情况。

海信电器是一家主要从事电视机、数字电视广播电视设备、冰箱和信息网络终端产品的研究、开发、制造与销售的公司,是海信集团经营规模最大的控股子公司,也是国内最早进入平板电视行业的彩电企业之一。

海信电器之前的收入和净利润比较稳定。2016年,海信电器实现营业收入318.32亿元,同比增长5.44%;实现净利润17.59亿元,同比增长18.14%。

2017年,海信电器的净利润从年初就开始暴跌。一季度归属于上市公司股东的净利润2.69亿元,同比减少49.53%。

受业绩影响,2017年五一节后首个交易日,海信电器罕见跌停。其后,海信电器的利润情况并没有好转,上半年归属于上市公司股东的净利润3.96亿元,同比猛降46.55%,而今第三季度又降47%。

据业内人士说法,面板的确是电视产品中成本最高的零部件,占全部成本近70%,但面板涨价是从2016年初就有明显迹象的,电视厂商一般通过调价方式应对成本上涨。

但是,往年风平浪静的一家公司,仅原材料价格波动这一个原因就令其净利润如此暴跌,而且竟然三个季度的净利润都被这同一因素拖累,一直没有明显改善的迹象,不得不说其盈利水平值得怀疑,抗风险能力和应对能力都略显不足。

不过,尽管海信电器面临着利润大幅下降的困扰,一些机构还是对其未来较为看好。数据显示,三个证券投资基金股东均增持了海信电器的股票,而证金公司持股数量未变。

收藏文章

收藏文章 分享至空间

分享至空间发布了2017年三季报。报告期内,海信电器实现营业收入237.46亿元,同比增长7.57%;但归属于上市公司股东的净利润仅6亿元,同比大降47.39%&pic=http://www.gzcd88.com//uploads/attached/image/2017-10/25/1508901669_5461.jpg) 分享至微博

分享至微博

橙电公众号

橙电公众号

橙电APP

橙电APP