要闻 2017-10-25 17:23:00 财经

原标题:露天煤业深度报告:兼具安全和成长,低于最悲观时估值 东三省供需缺口逐步扩大。1、供给收缩:16年末东三省产能占比全国5.4%,由于不安全小煤矿大量存在,16年实际去产能14%,远超全国平均8%,而在建产能仅占全国2%,今年产量又已经下降了7%,而其他区域同比都是增长的,导致该地价格涨幅大于其他区域

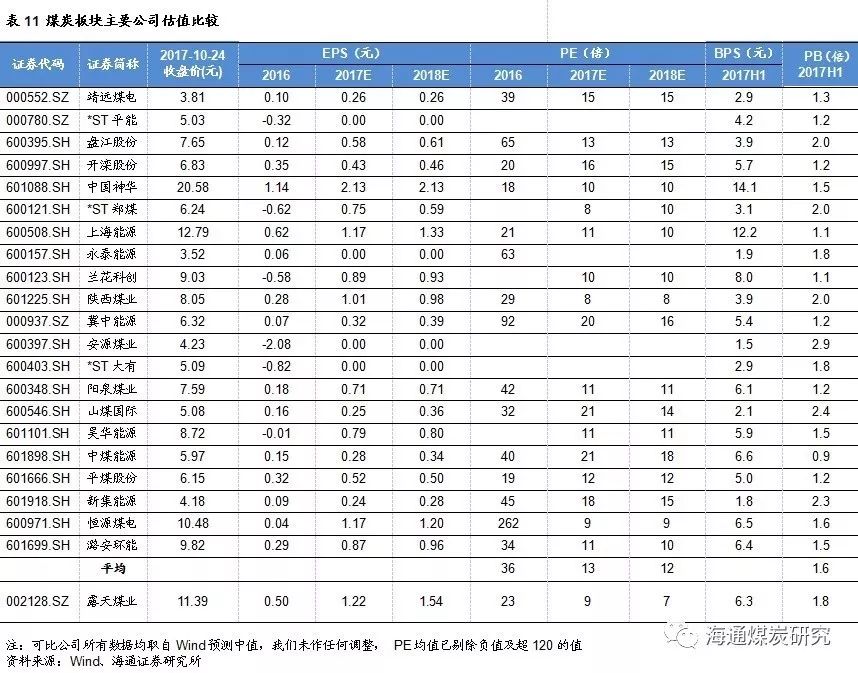

东三省供需缺口逐步扩大。1、供给收缩:16年末东三省产能占比全国5.4%,由于不安全小煤矿大量存在,16年实际去产能14%,远超全国平均8%,而在建产能仅占全国2%,今年产量又已经下降了7%,而其他区域同比都是增长的,导致该地价格涨幅大于其他区域。由于我国小矿主要集聚东北和西南地区,按照未来减产规划和建设规划,东三省供需缺口有望继续扩大。2、需求增长:16年东三省火电同比+3.6%,增速快于全国的2.6%,其三产和生活用电占比较全国高和同比增速较快。3、东三省Q4-Q1为旺季,未来季节性取暖旺季有望带来煤价的进一步上涨。 蒙东褐煤相对其他地区核心竞争力明显。1)煤种优势:东北区域发电炉型多数对应的都是低热值褐煤,高热值煤反而不容易处理。2)地理位置和价格优势:位于蒙东褐煤带的蒙东基地是距离东三省最近的大型煤炭基地,公司坑口单位热值价格0.8元/卡,而三西等主产区价格都在0.09-0.1元以上。公司有更近的距离和更低的煤价。3)自备铁路优势:受益419公里通霍线为干线的自有铁路,公司3100KC的褐煤运输成本仅增加50-100元/吨,可销售至通辽、沈阳和长春等地,消费地售价330-360元/吨,每卡仅0.11-0.12元,而朔州5000KC动力煤如果加上200元/吨的运费到吉林和辽宁,则成本至少650元/吨,每卡0.13元,高于露天煤业的价格。 现货价和合同价40%的价差成为公司未来增长点或安全边际。公司的目前均价仅有170元/吨,相对目前市场价280元/吨有近40%的差价,这个是公司最大的看点。这是由于公司售价按照环渤海和锦州港价格调整,此两价格含有合同煤,涨幅远低于当地市场价,而公司所在地现货价涨幅又大于环渤海和锦州港。未来调价机制调整则盈利大增,如果不调整,则公司也有巨大安全边际,即使秦皇岛煤价下跌30%至500元以下,公司仍可维持目前的价格和盈利水平。 电解铝资产有望注入,形成煤-电-铝高效产业链。供给侧改革使得铝价相比16年初上涨28%,电解铝成为优质资产。大股东拟注入的优质电解铝资产-霍煤鸿骏(在产78万吨)具有极大的竞争优势,在16年多数企业亏损的情况下吨净利就有1000元,主要受益电力成本优势,未来产能扩张仍有看点(合法在建43万吨),预计2019年将带来公司盈利进一步增长。 盈利与估值。我们预计公司17-19年EPS分别为1.22/1.54/1.54元(未考虑注入资产),如果考虑增发摊薄,则18年EPS有望达到1.66元。若2018年完成注入,则公司盈利有望达到33亿,其中煤炭25亿,电解铝8亿,按照整体业绩10倍PE估算公司市值330亿,由于注入资产的不确定性,我们保守给予公司300亿市值,上调目标价15元,维持“买入”评级。 风险提示:经济下行风险,资产注入不及预期,电解铝改革推进不达预期。 |

1.东三省动力煤供需缺口仍有望扩大

16年末东三省产能占比全国5.4%,由于不安全小煤矿大量存在,16年实际去产能14%,远超全国平均8%,而在建产能仅占全国2%,今年产量又已经下降了7%,而其他区域同比都是增长的,导致该地价格涨幅大于其他区域。由于我国小矿主要集聚东北和西南地区,按照未来减产规划和建设规划,东三省供需缺口有望继续扩大。

1.1东三省煤炭供给收缩

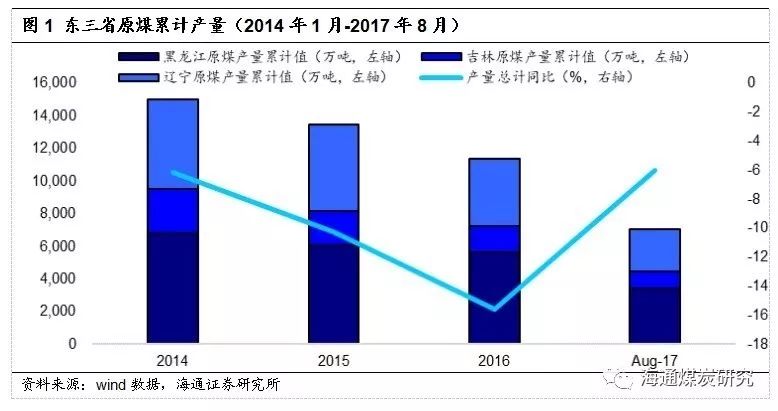

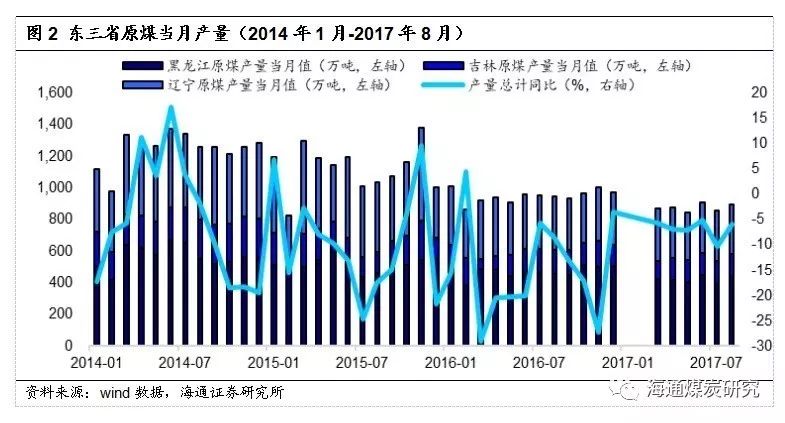

受全国煤炭行业去产能影响,东三省(指黑龙江、吉林、辽宁三省,下同)煤炭产量近年来呈逐年递减趋势。2016年三省原煤产量合计1.13亿吨,同比-15.6%,其中黑龙江、吉林、辽宁省原煤产量分别为5615、1643、4089万吨;截至2017年8月,三省累计生产原煤7023万吨,较去年同期减少6%。

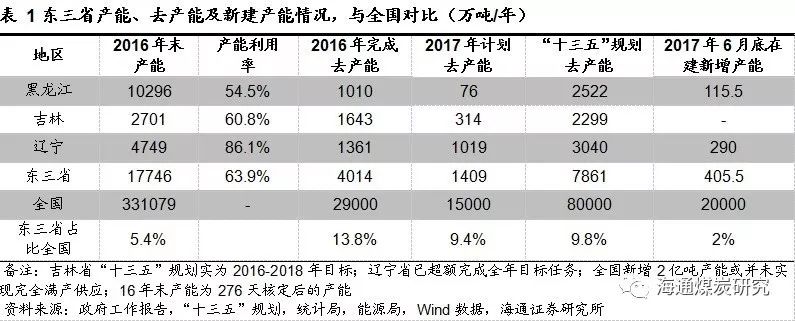

根据能源局公告,截至2016年底,东三省煤炭核准(核定)公告生产能力总计1.77亿吨/年,据此计算同年产能利用率63.9%,在国内处于较低水平。其中,黑龙江公告产能1.03亿吨/年,16年产能利用率仅54.5%,全国最低。

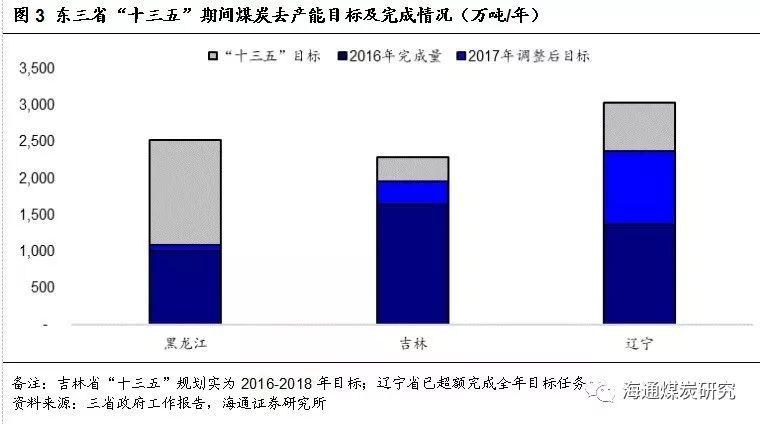

根据国家发改委、能源局及地方政府公布的数据显示,2016年,东三省去产能幅度强于全国平均水平,煤炭行业实际去产能总计4014万吨/年。17年三省计划去产能合计1409万吨/年,其中辽宁已超额完成目标(辽宁日报、黑龙江政府网、吉林能源局)。据“十三五”去产能目标(三省政府网)估算,未来三年黑龙江、辽宁煤炭行业分别需去产能1436、660万吨/年,2018年吉林需去产能342万吨/年。

目前,东三省在建煤矿预计带来的产能增量较少。截至2017年6月底,黑龙江省共有12处在建煤矿,建设规模总计195万吨/年,新增产能115.5万吨/年(我的钢铁网);辽宁省共有建设煤矿7处,建设规模总计351万吨/年,新增产能290万吨/年(辽宁省发改委网站)。

若综合考虑去产能与新增产能,至十三五末,东三省总产能约为1.43亿吨,较16年末降幅达20%。而全国尽管仍有3.6亿吨(16-17预计完成4.4亿吨)去产能目标,但根据发改委披露(7月17日,国家发改委召开的迎峰度夏电力煤炭供应专题会议披露),2017年6月底前已新增产能9000万吨竣工达产,而据鄂尔多斯煤炭网数据显示,晋陕蒙三大主产区在建产能超过8亿吨,其中,新增产能超过5亿吨,2亿吨已形成供应(我们认为,实现满产供应仍需时间)。2016年末东三省产能占比全国5.4%,16年已完成去产能占比全国13.8%,17年计划去产能占比全国9.4%,十三五期间规划去产能占比全国9.8%,而新增产能仅占比全国2%,因此,东三省产能收缩速度显著快于全国。

1.2东三省煤炭需求增长

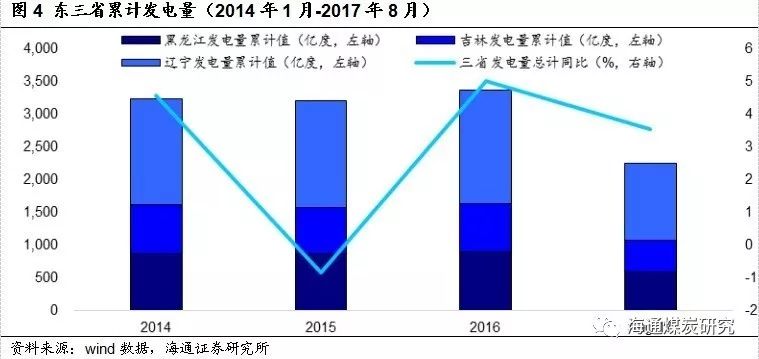

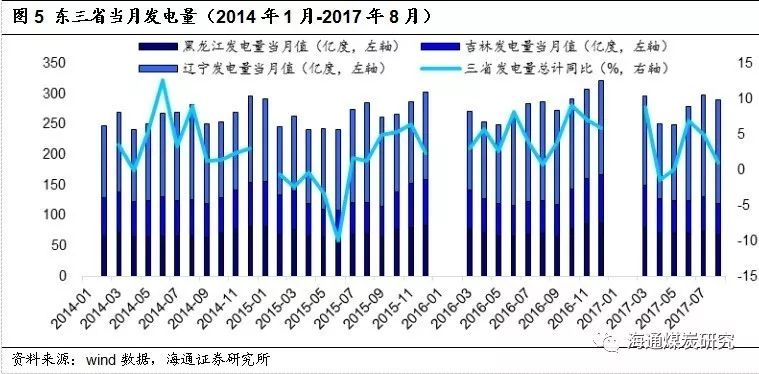

2015年下半年以来,东三省发电量、火电发电量同比增速出现回升。16年三省发电合计3368.4亿度,同比+5%,增速快于全国同期(全国16年发电量达5.9万亿度,同比+4.5%),截至2017年8月,三省发电累计2248.2亿度,同比+3.5%(东三省Q4-Q1为旺季),增速落后全国同期(全国17年1-8月累计发电4.2亿度,同比+6.5%)。

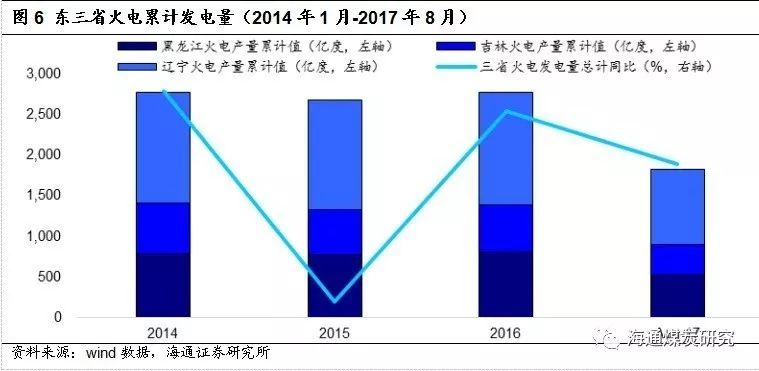

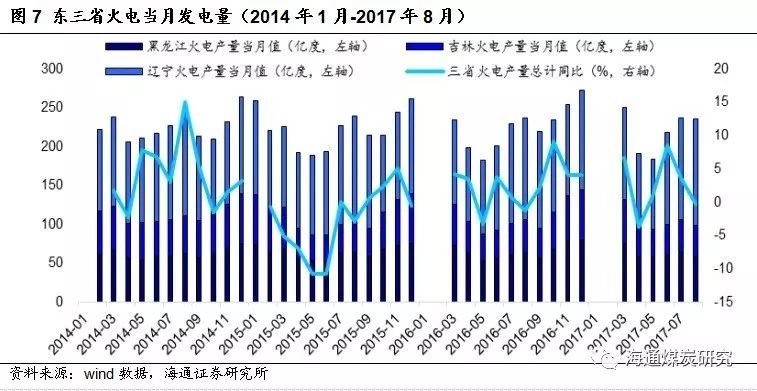

火电:16年全年三省火电合计发电2780亿度,同比+3.6%,增速快于全国同期(16年全国火电4.3万亿度,同比+2.6%),截至2017年8月,三省火力发电累计1824亿度,同比+1.7%(东三省Q4-Q1为旺季),增速慢于全国同期(截止17年8月,火电发电3.1万亿度,同比+7.2%)。

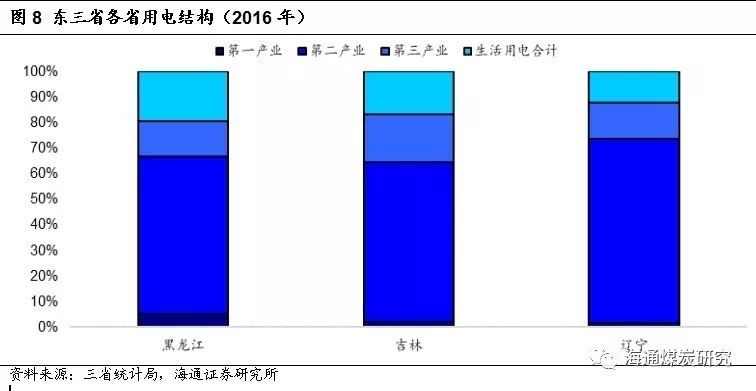

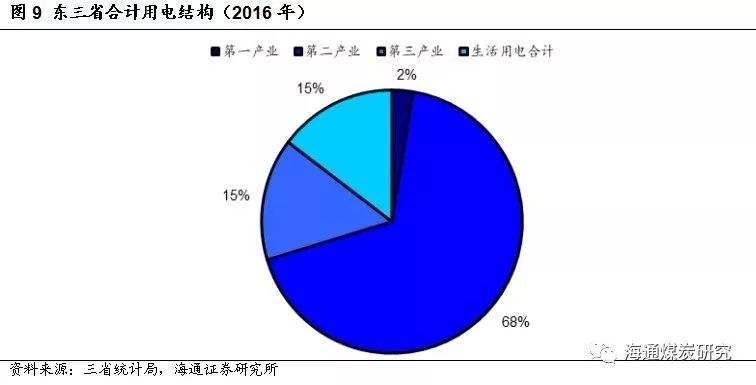

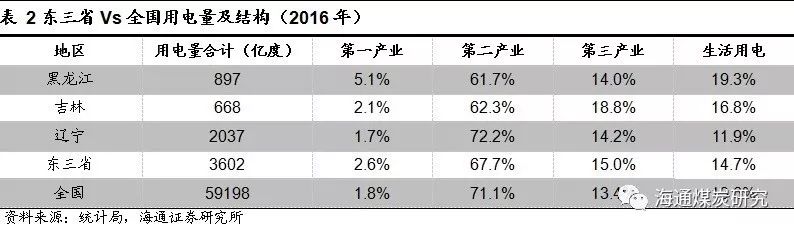

东三省用电结构有所改善:二产用电占比低于全国,工业或仍待振兴。2016年东三省一产、二产、三产、生活用电占比分别为2.6%、67.7%、15.0%、14.7%,其中一产、三产、生活用电占比略高于全国平均水平,二产用电占比较全国平均低3.4%。

三产、生活用电增速高,二产增速较低。东三省第三产业用电量同比增速均高于5%,其中黑龙江和吉林增速高于10%,第二产业用电量增速较低,同比增速在-0.8%至+1.2%之间;吉林和辽宁生活用电同比增速高于5%。

1.3 东三省Q4-Q1为旺季,未来取暖旺季有望带来煤价进一步上涨

地理气候特点导致东三省Q4-Q1为旺季:与全国拥有夏、冬两季电力旺季不同,由于东三省的气候特点,其发电量和用电量均呈现冬季高峰而夏季相对较低的特征,具体表现为Q4-Q1高,Q2-Q3低。

未来将逐步进入冬季取暖旺季,在供给收缩-需求增长的情况下,季节性取暖旺季有望来煤价的进一步上涨。

神华蒙东矿停产,或加剧东三省旺季供需趋紧局面:根据中国神华关于哈尔乌素露天矿、宝日希勒露天矿暂时停减产的公告,哈尔乌素露天矿主要销往华北及东部沿海市场,宝日希勒露天矿主要销往黑龙江、吉林及内蒙古东部地区。宝日希勒矿停减产(330天核定产能3500万吨,2016年产量2500万吨),或将影响黑龙江、吉林及内蒙古东部地区内发电用户供煤,增加煤炭供应压力,我们认为,东三省旺季供需趋紧局面或将加剧。

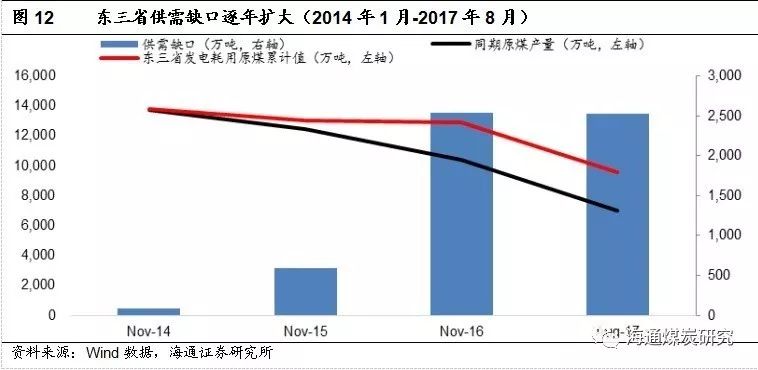

1.4 东三省动力煤供需缺口已现,有望持续扩大

14年至今,动力煤供需缺口(仅考虑火电发电耗煤)不断扩大。截至17年8月,东三省发电耗用原煤总量达9551万吨,供需缺口已达2528万吨,缺口同比增加832万吨,已接近16年全年水平,因此,我们预计2017年全年缺口仍将继续扩大。

考虑未来东三省产能收缩快于全国,需求稳定回升,我们认为,东三省供需缺口或继续扩大。

2.蒙东褐煤相对其他地区核心竞争力明显

由于东三省煤炭供给有限,叠加去产能及开采年限较长的影响,未来东三省煤炭产量或持续减少,而近年电力需求稳步回升,考虑振兴东北计划的逐步实施,东三省动力煤需求有望持续稳定增加,而截止2017年8月,动力煤供需缺口已达2528万吨,未来动力煤将更加依赖外部调入。

2.1煤种优势

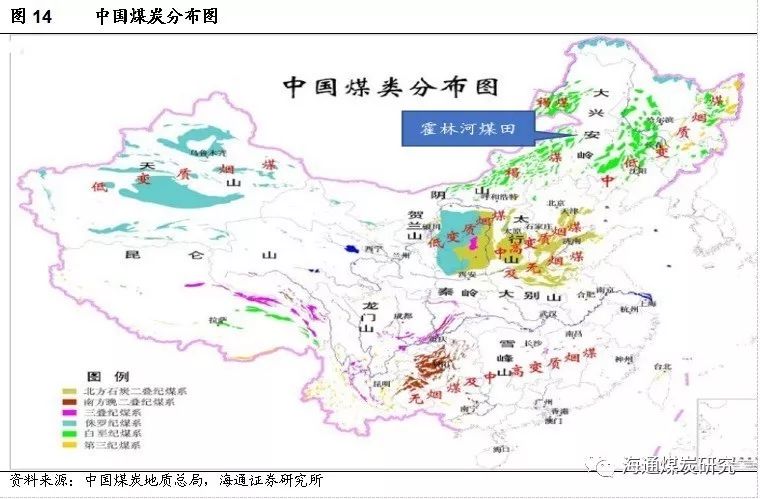

蒙东地区是我国重要的褐煤生产基地。褐煤是一种低热质的煤炭,是发育不完全,处于无烟煤和泥炭之间状态的煤。褐煤的颜色为深褐色,含碳量为25-35%,水分含量高达66%,灰分含量为6%-19%。其发热量为10-20千焦/千克,即2400-4800大卡/千克。褐煤含挥发分较高,因此比较容易进行液化或气化。中国已探明褐煤保有储量1300亿吨,占全国煤炭储量13%,褐煤资源主要分布在内蒙古东部的褐煤带上,占全国褐煤储量约3/4。

朔州动力煤煤质好,热值较高,并不完全适合此地区发电/供暖用煤标准,东北区域发电炉型对应的都是低热值褐煤偏多,高热值煤反而不容易处理。即使朔州动力煤有价格优势,也很难进入这个市场。相反,褐煤较高的性价比反而可能在交通发达的未来扩张更大的销售区域。

2.2地理位置和价格优势

地理位置上看,蒙东地区紧挨东三省,直线距离最近。

2006年国家发改委《国家大型煤炭基地建设规划》公布的13个大型煤炭基地中,蒙东(东北)基地担负向东三省和内蒙古东部地区供给煤炭,其中蒙东基地包括扎赉诺尔、宝日希勒、伊敏、大雁、霍林河、平庄、白音华、胜利矿区。由地图可见,位于蒙东褐煤带的蒙东基地是距离东三省最近的大型煤炭基地。公司所在霍林河煤田与煤炭供需缺口较大的吉林、辽宁两省省会距离则不到500公里,具有优良的地理位置。

公司单位热值价格为0.08元/卡/吨,而三西(特指蒙西、山西、陕西)等主产区价格都在0.09-0.1元/卡/吨以上。公司有更近的距离和更低的煤价。

2.3 自备铁路优势

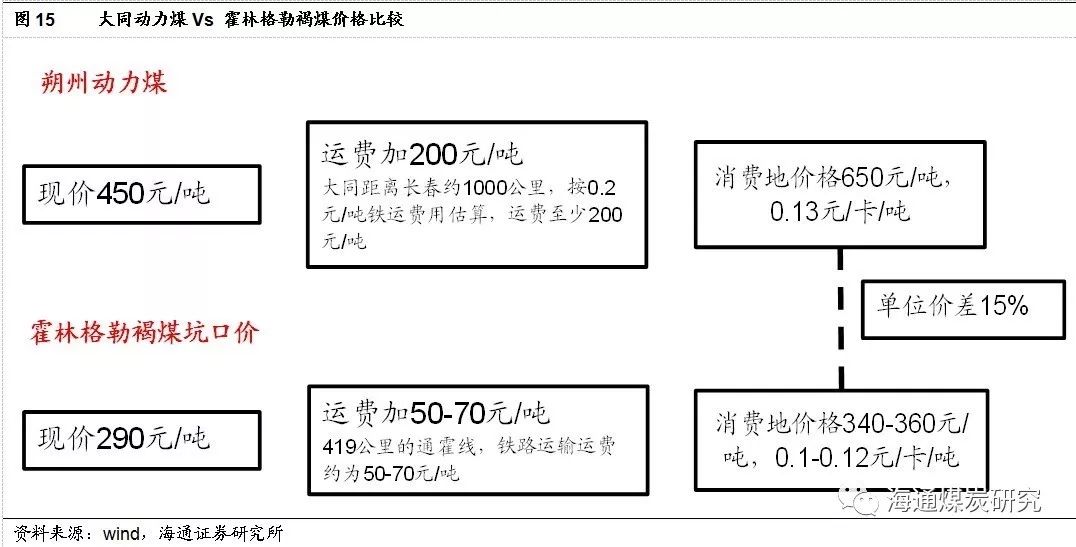

目前大同朔州地区5000KC动力煤坑口价450元/吨左右,距离长春沈阳的距离约1000公里,按照铁路运费0.2元计,至少增加成本200元/吨,那么消费地的价格约为650元/吨,每卡价格0.13元,而蒙东褐煤距离近,运费少,由于自带419公里通霍铁路,运输成本大大降低,预计50-70元/吨的运费,到达东三省价格仅为330-350元/吨,每卡热值0.1-0.12元,公司仍有15%左右的现货价格优势。

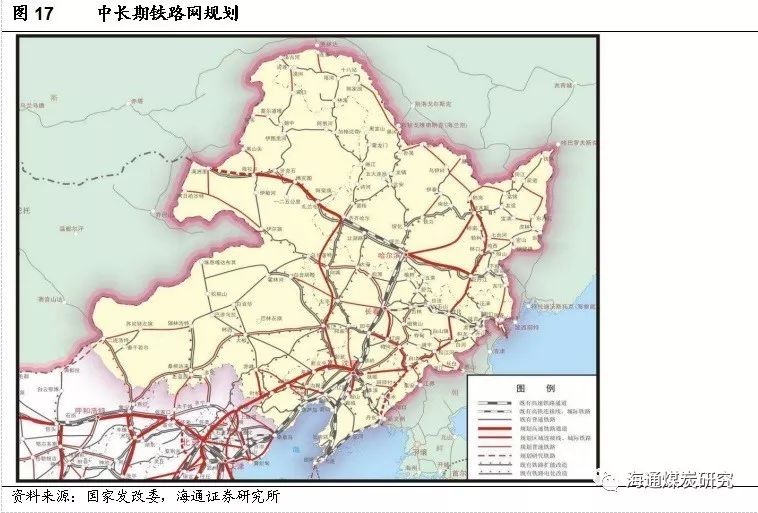

根据国家发改委16年7月发布的《中长期铁路网规划》(规划期2016-2025,远期为2030年),国家在东北地区的铁路规划主要关注:区际快捷大能力铁路;面向“一带一路”国际通道、促进沿边开发开放。而16年11月发改委发布的《东北振兴“十三五”规划》提出建设长春至西巴彦花铁路(预计18年9月竣工通车,连接通霍线)。

综合煤种、地理未知、价格、自备铁路等优势,我们认为,蒙东褐煤相对其他地区核心竞争力明显,未来将受益东三省煤炭供需缺口的增大。

3. 现货价和合同价超40%的价差成为公司未来增长点或安全边际

公司煤炭产品为优质褐煤,平均发热量为3100大卡/千克,含硫量平均0.5%,含磷量小于0.002%,挥发份大于46%,平均灰熔点1350℃,具有低硫、低磷、高挥发分、高灰熔点的特点。煤炭主要销售给内蒙古、吉林、辽宁等地区燃煤企业,用于火力发电、煤化工、地方供热等。

公司拥有的霍林河矿区一号露天矿田和扎哈淖尔露天矿田的采矿权,属于国内大型现代化露天煤矿,公司煤炭核准产能4600万吨。根据公司16年年报公布的矿山累计资源储量、累计动用资源储量计算,截至16年年底,霍林河煤田一号露天矿剩余资源储量9.96亿吨,霍林河煤田扎哈淖尔露天矿剩余资源储量10.64亿吨。

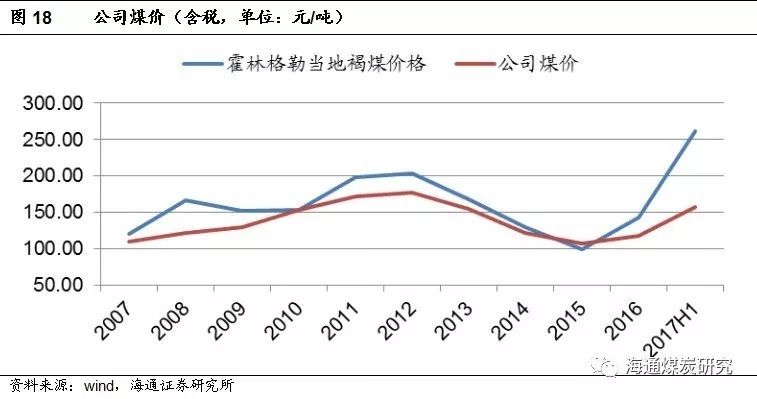

公司的目前均价仅有约160元/吨,相对目前市场价290元/吨有超40%的差价,这个是公司最大的看点。这是由于公司售价按照环渤海和锦州港价格调整,此两价格均含有合同煤,涨幅远低于当地市场价,而公司所在地现货价涨幅(16年初至今累计涨幅173%)又大于环渤海和锦州港(16年初至今累计涨幅分别为57%和90%)。2017H1公司吨煤净利(以销量计)仅42.7元/吨,未来调价机制若调整则盈利大增,如果不调整,则公司也有巨大安全边际,即使秦皇岛煤价下跌30%至500元/吨以下,公司仍可维持目前的价格和盈利水平。

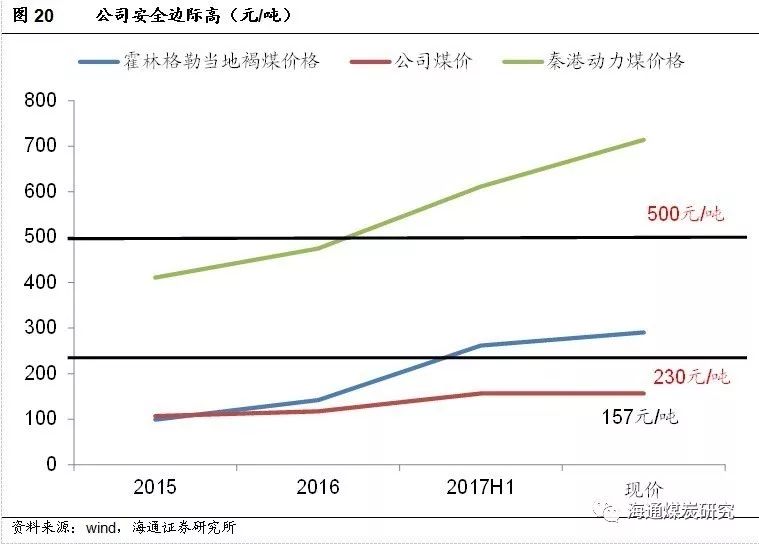

由于目前价差足够大,而假设18年煤价回调30%,公司煤价仍有上涨空间:截止10月24日,秦港Q5500动力煤现价为714元/吨,假设2018年由于新增产能大量释放,秦港动力煤价格较现价下降30%至500元/吨,霍林格勒当地褐煤价格也较现价下降30%至230元/吨,而公司现价仅为157元/吨,仍有30%以上的差价,安全边际高。

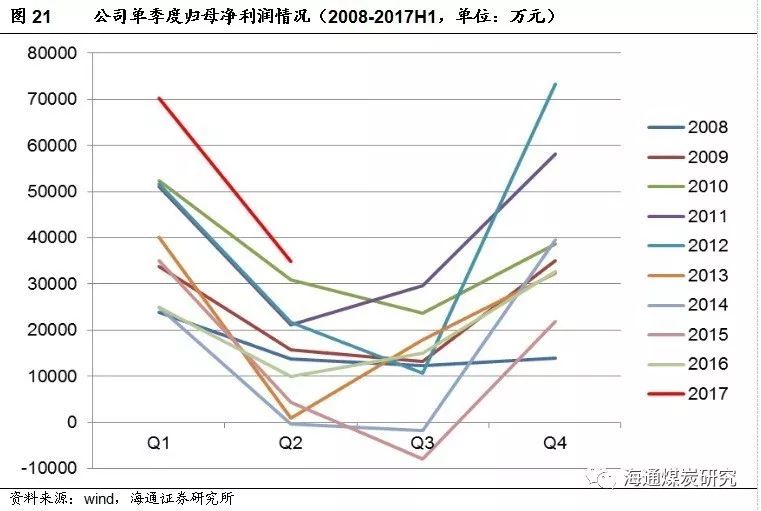

三季度业绩背离煤价行情?2017中报,公司预告前三季度归母净利润为9.7-12.2亿,折算第三季度归母净利润区间为-0.8到1.7亿,为2017年低点,表面看似乎与Q3煤价旺季上涨背离。

对此,我们认为,受地理气候影响,东三省用电旺季应为Q4-次年Q1,而公司过去十年的单季度业绩走势也与用电旺季契合,因此,公司Q3业绩与地理特性有关,考虑到东北供暖旺季即将到来,叠加产能收缩和神华部分矿井停产的影响,公司全年业绩仍有保障,我们预计能实现归母净利润20亿元。

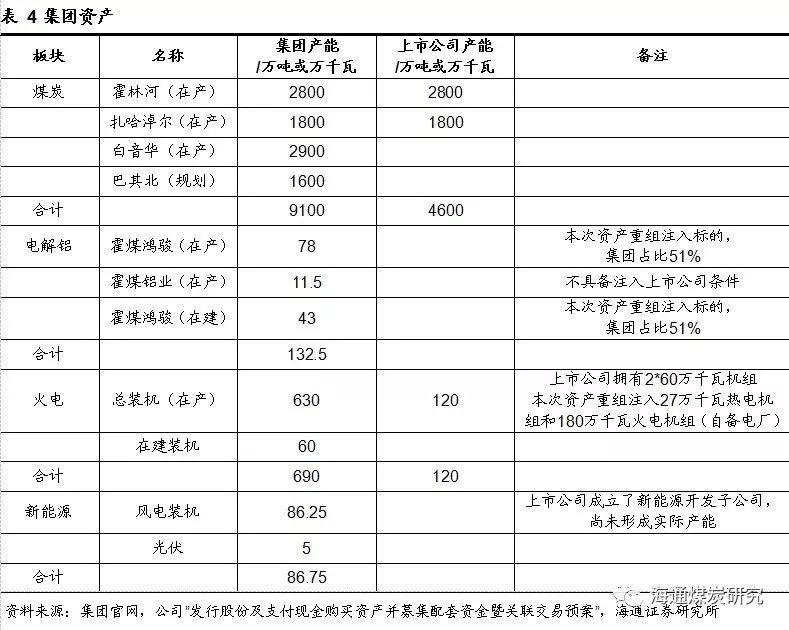

4.集团资产:煤-电-铝一体化

公司大股东蒙东能源是煤电铝一体化的大型综合能源企业,是国家确定的13个大型能源基地之一,全国煤炭工业百强和煤炭产能50强企业,是蒙东地区产能最大的煤炭、电解铝生产企业,也是装机容量最大的发电企业。15年5月,中电投和国家核电重组成立国家电力投资集团公司(下简称“国电投”)后,新成立的国电投拥有蒙东能源65%的股权。

截止2016年底,蒙东能源总资产437亿,净资产149亿,16年实现营收166亿,净利润13.3亿,较15年大幅扭亏(增加15.9亿)。

根据集团网站披露,集团煤炭板块现有产能7500万吨,其中,上市公司煤炭产能占比约61%,仍有白音华2900万吨(在产)未注入上市公司,以及巴其北规划产能1600万吨。电解铝板块共有产能132.5万吨,其中121万吨(含43万吨在建)为本次资产重组拟注入标的。

5.电解铝资产有望注入,形成煤-电-铝高效产业链

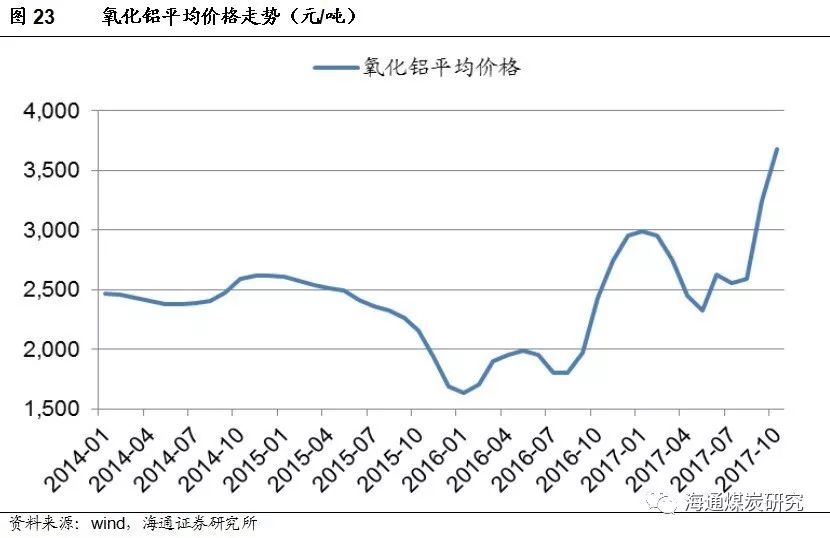

受益供给侧改革,17年至今,SHFE铝指数目前为16255元/吨,已较年初累计上涨3540元/吨,涨幅达27.8%,其中9月平均价格为16511元/吨,同比16年同期上涨35.9%。铝行业盈利显著改善,电解铝成为优质资产。

7月29日,公司公告披露,以增发股票与现金支付形式收购母公司旗下霍煤鸿骏51%股权与通辽盛发90%股权,同时募集配套资金不超过14亿元。其中评估鸿骏铝电51%股权价值23.84亿元,通辽盛发90%股权价值为4.4亿元。公司本次发行股份购买资产的发行价格为7.75元/股。若按16年归母净利润7.8亿的51%权益(约为4亿)计算,收购对应PE仅为7倍。目前方案仍在推进。

霍煤鸿骏共有电解铝产能121万吨(投产产能78万吨,在建产能43万吨);自备电厂210万千瓦装机容量(火电180万千瓦与风电30万千瓦),供热业务设计产能739万吉焦/年。16年霍煤鸿骏营收88.9亿,归母净利7.8亿,产铝液56.6万吨,铝锭26万吨,其他铝产品0.3万吨,发电量127.2亿千瓦时,实现盈利7.8亿元。

我们认为,霍煤鸿骏具有极大的竞争优势,在2016年多数企业亏损的情况下,吨铝净利已有约1000元/吨,主要受益电力成本优势,未来产能扩张仍有看点(合法在建43万吨),预计2019年将带来公司盈利进一步增长。

5.1自备电厂

霍煤鸿骏拥有210万千瓦的自备电厂,其中180万千瓦为火电,30万千瓦为风电装机(规划为80万千瓦),2016年发电127亿度,生产各类铝产品合计83万吨,自备电厂发电全部直供电解铝生产使用,无过网费,燃料均采用霍林河露天煤矿的褐煤,主要与露天煤业签订年度采购合同,确定年度采购数量及采购价格。

蒙东褐煤价格便宜,堪比新疆:根据wind各地煤价数据,当地褐煤单位热值煤价现价为0.09元/卡/吨,公司单位热值煤价为0.05元/卡/吨,均远低于秦港Q5500和山东兖州动力块煤的0.13元/卡/吨和0.12元/卡/吨,换算成标煤,公司与秦港Q5500的价差为555元/吨。按吨铝耗电13500度、度电耗煤290克(标准煤)进行估算,吨铝耗标煤约3.92吨,按550元/吨(标煤)的价差估算,吨铝成本优势可超2000元/吨。

此外16年霍煤鸿骏还实现供热335万吉焦,收入8106万元,进一步机组效率,降低电力成本。

5.2氧化铝成本

根据公司收购资产预案披露,2015-2016年,霍煤鸿骏平均氧化铝采购单价为2291元/吨和1949元/吨,同期市场均价分别为2323元/吨和2072元/吨,采购单价均低于市场均价。

5.3先进产能,受益清除违法产能

2013年起,全国电解铝新增产能呈下降趋势。发改委今年4月印发《清理整顿电解铝行业违法违规项目行动工作方案》,开展转型整顿工作。电解铝产能呈收缩趋势。

霍煤鸿骏在产78万吨及在建43万吨电解铝产能均已取得相关合法手续,属于合法先进产能,已符合国家的产业政策和环保政策。

同时,霍煤鸿骏目前拥有的火电机组及容量,均不属于国家淘汰小型发电机组政策和发改委关于化解煤电产能过剩风险中提到的淘汰范围,可长期稳定为电解铝提供电力支持。

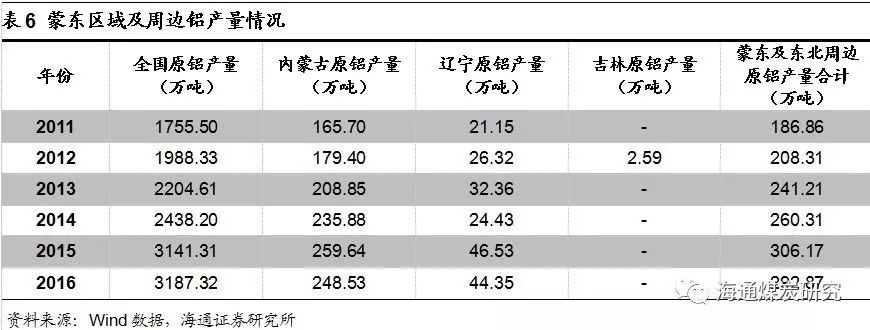

2016年我国原铝产量为3187.32万吨,蒙东地区及周边原铝产量占比全国份额约为9%。

合法在建产能添看点:公司16年铝产量占比内蒙古产量33%。由于目前全国合法新增产能有限,霍煤鸿骏拥有合法在建产能43万吨,未来产能增长亦有看点,若投产,则总产能将达121万吨(拟注入上市公司的权益约60万吨,占比51%),霍煤鸿骏在内蒙古原铝产量的占比有望进一步提升。

冬季限产不受限:公司地处蒙东,不在2+26限产范围之内,而供暖季2+26区域,合法电解铝产能均限产30%或更多。

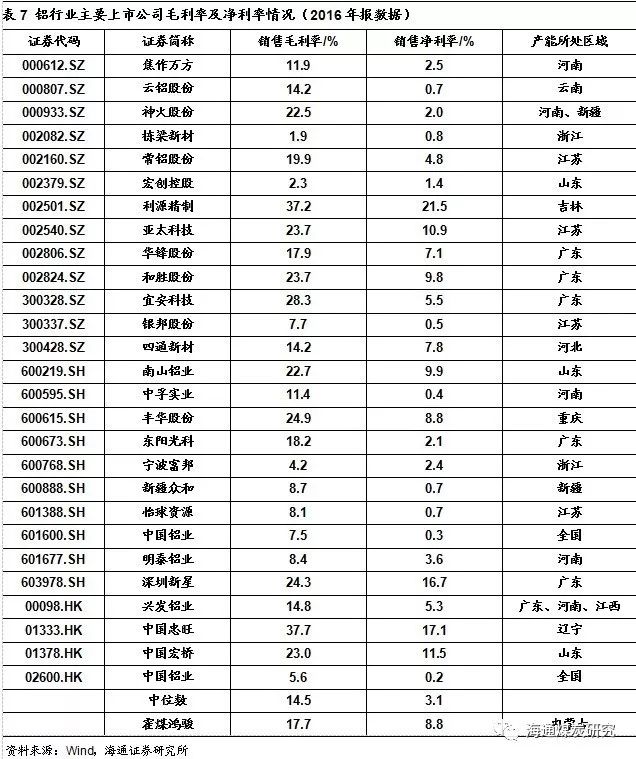

5.4盈利能力强,16年净利率达8.8%

2016年铝行业主要上市公司毛利率中位数为14.5%,净利率中位数为3.1%,霍煤鸿骏2016年毛利率为17.7%,净利率达8.8%,显著高于行业平均水平。净利率高于霍煤鸿骏的利源精制、亚太科技、和胜股份、丰华股份、深圳新星、中国忠旺均为铝材生产加工企业,而非电解铝厂商,剔除这几个公司后,霍煤鸿骏的净利率仅次于位于山东的南山铝业和中国宏桥。

根据公司收购预案披露,霍煤鸿骏16年平均销售价格为10502元/吨,单位销售成本8646元/吨,吨铝净利润接近1000元/吨。

根据SHFE铝指数估算,16年均价12217元/吨,截止17年10月最新数据,均价14560元/吨,上涨约2300元/吨。而期间氧化铝相对2016年涨幅近800元/吨,而今年碳素价格也有上涨近500元/吨,可估算78万吨产能年化每吨多盈利1000元,吨铝净利可达约2000元/吨,保守估算17年霍煤鸿骏净利润12-16亿元,18年也能实现净利润16亿。若18年完成注入,按51%权益比例折算,可增厚上市公司归母净利润约8亿。

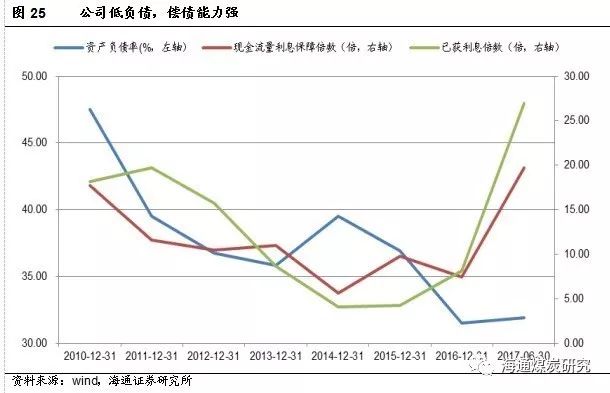

6.低负债,现金净流量高,目前低于最悲观时估值

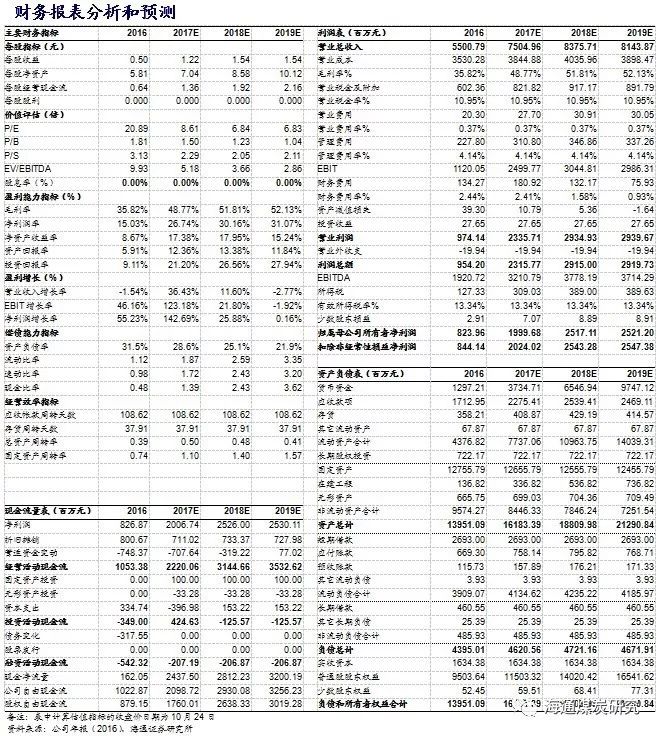

公司2017H1资产负债率仅为31.9%,负债总额48.2亿元,但公司流动资产合计达60.7亿元,其中货币资金16.2亿元,应收票据和应收账款合计36.3亿元,流动资产已可覆盖负债总额,而现金流量利息保障倍数高达19.8,已获利息倍数亦高达27。

我们预计公司2017年经营性现金流量为22.1亿元,按照每年5.6%的折旧摊销率,20年以内,公司所有的固定资产及无形资产有望均折旧摊销完毕。而截止16年底,公司煤炭资源储量合计20.6亿吨,按4200-4600万吨/年的开采速度,可供开采45-49年。

估值低于最悲观时估值:从PE(TTM)估值历史走势来看(已剔除显著大于60及负值的PE值),露天煤业估值与主要动力煤企业基本相当,处于中上水平,并未出现长期大幅低于它们的情况。在行业最悲观的14-15年,公司仍能维持15倍左右的PE估值,而目前,估值17年PE估值仅有9倍,远低于最悲观时的估值。

7.盈利估值

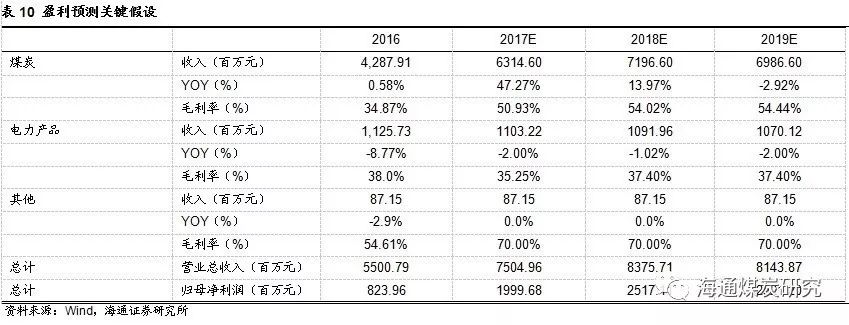

我们预计公司17-19年EPS分别为1.22/1.54/1.55元(未考虑注入资产),如果考虑增发摊薄,则18年EPS有望达到1.66元。

若2018年完成注入,则公司盈利有望达到33亿,其中煤炭25亿,电解铝8亿,按照整体业绩10倍PE估算公司市值330亿,由于注入资产的不确定性,我们保守给予公司300亿市值,而按照披露方案估算,发行后总股本最多由16.3亿股扩张至20亿股,综合考虑未来业绩弹性和受益东三省供需缺口扩大,因此,上调目标价15元,维持“买入”评级。

8.风险提示

经济下行风险,煤价大幅下跌,资产注入不及预期,行业政策变化风险,电解铝改革推进不达预期。

责任编辑:

橙电公众号

橙电公众号

橙电APP

橙电APP

身份真实、信息真实、交易真实

实名认证、诚信积分、用户等级

服务最优、质量最优、价格最优

Copyright 2014-2026 www.gzcd88.com 广州橙电网络科技有限公司 版权所有 粤ICP备15096921号-4

手机橙电

手机橙电

收藏文章

收藏文章 分享至空间

分享至空间 分享至微博

分享至微博