要闻 2017-10-27 09:20:00 财经

原标题:【转债】林洋转债申购价值分析:雨虹之鉴,林洋之师,可考虑抢权配售 本文约2500字,阅读时间约4分钟。 ♫ 发行安排 ♫ 主要条款及评价 债底81.23元,面值对应YTM 1.80%:林洋转债发行期限6年,票面利率每年分别为0.30%、0.50%、1.00%、1.50%、1.80%和2.00%,到期赎回价格为票面面值的106%(含最后一期利息)

本文约2500字,阅读时间约4分钟。

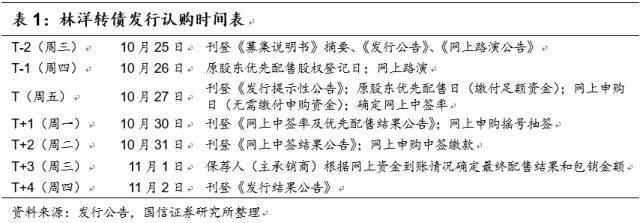

♫ 发行安排

♫ 主要条款及评价

债底81.23元,面值对应YTM 1.80%:林洋转债发行期限6年,票面利率每年分别为0.30%、0.50%、1.00%、1.50%、1.80%和2.00%,到期赎回价格为票面面值的106%(含最后一期利息)。按照中债2017年10月24日6年期AA企业债估值5.46%计算的纯债价值为81.23元,面值对应的YTM为1.80%。若上市价格超过111.10元,对应负的到期收益率水平。

初始平价98.86元:林洋能源2017年10月24日收盘价为8.70元,初始转股价格为8.80元,对应初始转股价值98.86元,初始溢价率1.15%。

A股股本摊薄幅度19.32%:发行规模30亿元,假定以8.80元的初始转股价全部转股,对公司A股总股本的摊薄幅度约19.32%。

♫ 上市初期价格分析:预计上市价格在[115,118]区间

林洋能源已经形成以智能电表、分布式光伏投资运营、能源互联网为核心业务的“智能、节能、新新源”三轮驱动的业务模式。公司传统主业为生产和销售电表以及用电信息采集设备,考虑到智能电表5-8年替换周期要求以及智能电表IR46新标准启用,公司将受益于国内更新周期和海外需求。公司2015年进入光伏下游投资运营领域,目前并网电站规模1.118GW,已经成长为国内分布式投资运营龙头企业,此次转债募集资金中有7亿规划用于600MW的N型单晶双面太阳能电池及组件产线。

林洋转债初始平价98.86元,属于相对较高水平,与雨虹转债的初始平价较为接近。考虑到雨虹转债上市120元左右的价格定位,我们预计林洋转债的定位应该不会超过雨虹转债,预计上市初期价格在115-118元区间。

♫ 申购价值分析:无网下环节,抢权配售或可行

与雨虹转债一样,林洋转债亦采取股东配售+网上发行的方式,无网下申购环节。由于大股东启东市华虹电子有限公司持股比例约41%,有比较强的配售动力,预计可供网上申购的余量亦不多。

网上发行时,每个账户申购上限是500万元,投资者参与可转债网上申购只能使用一个证券账户。

考虑到网上申购上限较低和雨虹转债极低的中签率,机构通过网上环节获取筹码的难度极大。如果通过抢权配售(今日股价高开,或许就有抢权的因素),如果林洋转债上市定价在115元,则买入林洋能源正股可以接受的盈亏平衡点是亏损0.2550元/股。

♫ 正股分析

三大业务板块协同发展:林洋能源传统主业为生产和销售电表以及用电信息采集设备。公司2015年进入光伏下游投资运营领域,目前并网电站规模1.118GW,已经成长为国内分布式投资运营龙头企业。依托用电设备领域研发以及客户资源积累,公司 2015年进入能源互联网和节能领域,为工业用户提供合同能源管理。目前公司已经形成以智能电表、分布式光伏投资运营、能源互联网为核心业务的“智能、节能、新新源”三轮驱动的业务模式。公司2017年上半年实现归母净利3.37亿元,同比增长108%,系并网光伏电站发电带来丰厚利润所致。

受益国内更新周期和海外需求,智能电表有望触底回升:2010年,随着国内智能电网建设的启动,智能电表作为智能电网的终端设备,开始在国内推广普及。国内智能电表市场主要以国网、南网集中招标的形式,从国网招标情况看,2010年启动首批智能电表招标,2014年达到顶峰,国网覆盖地区智能电表覆盖率已经超过95%,需求逐渐降低。

国家电网智能电表的大规模安装始于2010年,考虑到智能电表5-8年替换周期要求以及智能电表IR46新标准启用,我们预计国网智能电表需求将于2018年开始出现回升。另外,南方电网 2016年之前主要以电子式电能表为主,2016年开始智能电表招标,规模相对较小但智能电表没有充分覆盖,2017-2018年有望保持大幅增长态势。公司在南网招标中优势明显,将充分受益南网需求爆发,为国内电表收入提供有力支撑。

在国际上智能电网建设已经成为各国共识,作为智能电网的重要基础设备,智能电表市场的海外需求量持续攀升。欧盟制定了“至2022年以前将所有电表更新为智能电表”的能源发展目标,新兴市场的智能电表覆盖率仍有很大的提升空间。公司通过自主开发、收购兼并、战略合作等多种模式大力开拓海外市场,2016年实现对立陶宛电表企业ELGAMA的控股,并与全球第一的综合能源管理产品以及先进计量系统解决方案供应商兰吉尔全面合作。2017年上半公司海外销售收入实现2485万美元,同比增长1203%,在手订单高达近5000万美元。

分布式光伏投资运维龙头:林洋能源分布式光伏电站业务保持持续快速增长,截止中报披露日,公司设计、在建及运营的光伏电站累计超1.5GW,其中并网容量达1.1GW,主要分布于中东部江苏、安徽、山东地区。从几个角度来看,分布式电站运营将成为公司业绩主要增长点。

从政策来看,2016年底,能源局发布《太阳利用十三五规划》,制定到2020年光伏电站装机容量达到105GW以上的目标,其中分布式60GW以上。而截至2016年底,国内分布式光伏装机刚突破 10GW。相对于地面集中电站的补贴下调,自发自用分布式光伏项目仍维持0.42元/kWh 的补贴电价且不受规模指标的限制,同样将推动分布式光伏的发展。地方政府基于电力远距离输送的考虑,也推出多项鼓励政策支持当地分布式电站发展。

从竞争力来看,公司董事长陆永华具备多年光伏产业经验,2004年便率领公司进入光伏组件制造环节,成立Solarfun,并于2006年在纳斯达克上市。公司分布式电站合作方多以政府、产业园区、大型工商业企业为主,所开发项目单体规模较大。

从成本来看,公司目前光伏发电业务保持行业领先毛利率水平,2016年高达71%,大幅领先行业60%平均水平。另外,此次转债募集资金中有7亿规划用于600MW的N型单晶双面太阳能电池及组件产线。公司N型高效单晶电池转换效率可达到21.5%,应用高效双面电池工艺,电池发电量可以较单面电池提高20-30%,有利于下游投资商进一步降低建设成本以及度电成本。

布局能源互联网:智慧能效管理云平台业务目前已经覆盖 7省1050个工商业用电大户;在储能领域与亿纬锂能签订框架协议,共同建设分布式储能系统;。公司在连云港经济技术开发区能源互联网试点示范项目入选能源局首批能源互联网示范项目名单。公司抓住电力体制改革的行业机遇,积极布局智能、节新、新能源三大业务领域,致力于成为智慧分布式能源、能效管理领域最大的互联运营和服务商。

估值情况:纵向来看,林洋能源最新的PE-TTM和PB分别为26倍和1.8倍,从历史来看处于较低水平。横向来看,电表制造可比公司估值均值为25倍,光伏发电可比公司估值均值为24倍,林洋能源估值基本处于行业均值水平。

责任编辑:

橙电公众号

橙电公众号

橙电APP

橙电APP

身份真实、信息真实、交易真实

实名认证、诚信积分、用户等级

服务最优、质量最优、价格最优

Copyright 2014-2026 www.gzcd88.com 广州橙电网络科技有限公司 版权所有 粤ICP备15096921号-4

手机橙电

手机橙电

收藏文章

收藏文章 分享至空间

分享至空间&pic=http://www.gzcd88.com//uploads/attached/image/2017-10/27/1509070749_9410.jpg) 分享至微博

分享至微博