要闻 2017-11-01 10:37:00 财经

原标题:中国电力迈入“新时代” :加速转型 + 资产注入 + 业绩反转 具有划时代意义的“十九大”刚刚胜利闭幕。我们发现,一个“新”字贯穿整个报告

具有划时代意义的“十九大”刚刚胜利闭幕。我们发现,一个“新”字贯穿整个报告。据统计,“新时代”三个字在报告全文中出现36次,高居榜首。其他含有“新”字的“新成果”、“新形势”、“新征程”、“新格局”和“新发展理念”等词汇也频频出现。这凸显出,我们党和国家即将进入新时代的决心,期待开启新征程,广大人民群众的美满生活之路也将越来越近、越走越美。

在香港上市的一家叫中国电力(2380.HK)之清洁能源公司于近日宣布,自2017年10月26日起,公司启用新标志。其实,该标志希望突出的“新意”与当下众多媒体热议的“十九大”报告中的“新时代”似乎有共同的寓意。正如公司所强调的,新标志象征公司将全力拥抱绿色未来的愿景,动态活力地展示公司将发展成为一家综合清洁能源企业。由此,我们可以预见中国电力也即将迈入“新时代”。

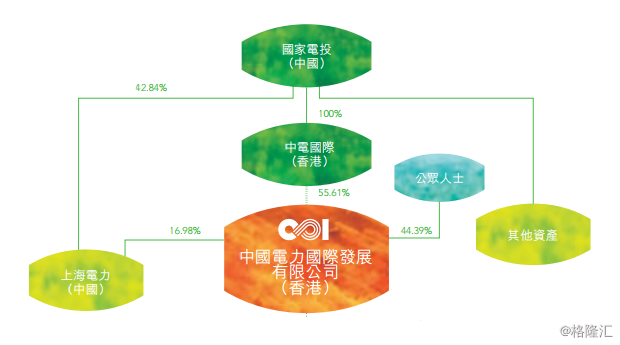

中国电力(2380.HK)其实是一家正宗的“中”字头香港上市公司,是由中国内地唯一同时拥有火电、水电、核电及新能源资源的综合能源集团 - 国家电力投资集团控股。国家电投前身为中电投集团,于2015年与国家核电联合重组的一家全资国有大型央企。国家电投的业务涵盖电力、煤炭、铝业、物流、金融、环保及高新产业等领域,装机容量总额约为117吉瓦,非常具有实力与资源。中国电力(2380.HK)则是国家电投下属常规能源业务的核心子公司,公司的主要业务为在中国开发、建设、拥有、经营和管理大型发电厂。

中国电力迈入“新时代”:有望成为港股下一个清洁能源巨头

中国政府一直对清洁能源予以大力支持,并制定了电力、能源及可再生能源的“十三五”规划。其中可再生能源配额制政策、可再生能源保障性收购政策等,都反映出政府对这一行业的政策支持举措。因此,长远来看,清洁能源行业在中国正处于重大发展机遇期,而中国电力无疑是其中极具长远战略眼光的加速转型者。

自公司订立加快清洁能源发展,调节煤电发展,向低碳企业转型,积极应对全球气候变化的目标之后,为配合国家大力发展清洁能源的战略,公司已经提前适当地调整火电项目的开发和建设,例如早前预期于国民经济“十三五”规划期间开发的平圩四期及姚孟扩建项目均已暂缓开发。

中国电力以大同电站100兆瓦光伏发电“领跑者”项目为代表,2016年公司更高效地推进可再生能源电厂建设,以加速之势增加可再生能源的比重。

如上图所示,以2016年度为例,公司投入商业运营的新发电机组,100%是清洁能源发电项目;其中风力发电项目2个,权益装机容量75.3兆瓦;光伏发电项目10个,权益装机容量323.9兆瓦。

因年内新发电机组投产,截至2016年底公司发电厂的权益装机容量达到16,728.6 兆瓦,同比增加474.0兆瓦。其中可再生能源(包括水电、风电及光伏发电)的权益装机容量为3,682.5 兆瓦,占权益装机容量总额约22.01%,较上年度上升约2.27个百分点。

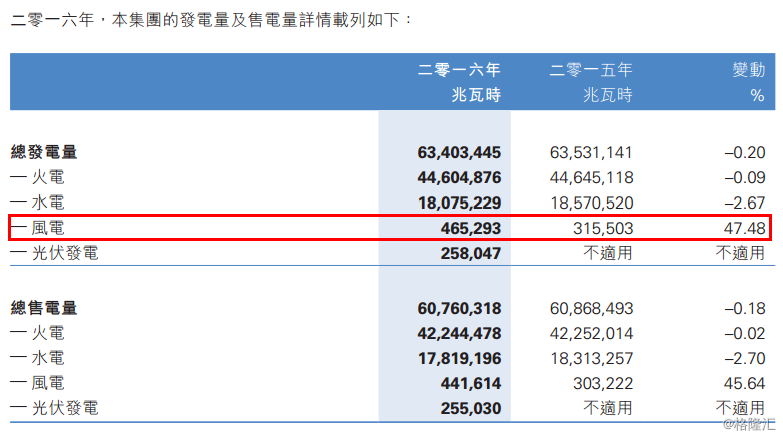

如上表所示,2016年度公司风电分部的发电量达46.53万兆瓦时,同比增加47.48%,增幅显着。如下图所示,2016年度来自水电和风光发电等可再生能源发电产生的净利润达19.61亿元人民币,占公司年度总净利润的60.3%,而2015年度同比此项数据是36.8%。由此可见,早在2016年度中国电力在清洁能源的比重较其他传统发电企业保持在颇领先的地位。

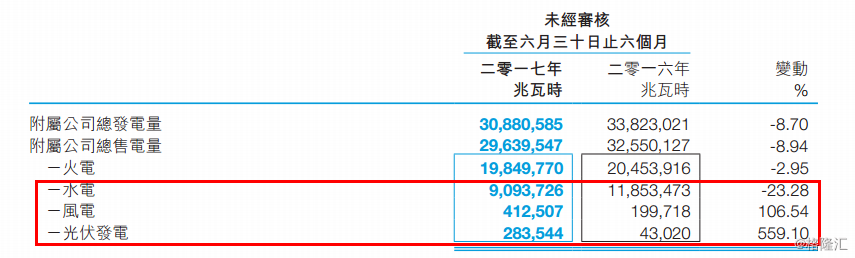

尽管2017年上半年财报显示,火电方面,由于上半年内安排多台大容量火电机组停机进行超低排放改造工程和例行检修,火电售电量同比下降2.95%。水电方面,因上年同期水电厂所在流域水流量异常丰沛,与上年同期高基数比较,上半年售电量同比下降23.28%。但若与过去历史同期平均水平记录比较,上半年水电总售电量则属合理范围内。但公司大力推动清洁能源发展的决心已下,如下图所示,2017年上半年风电及光伏发电的售电量分别同比大幅增长106.54%及559.10%,增幅十分显着。

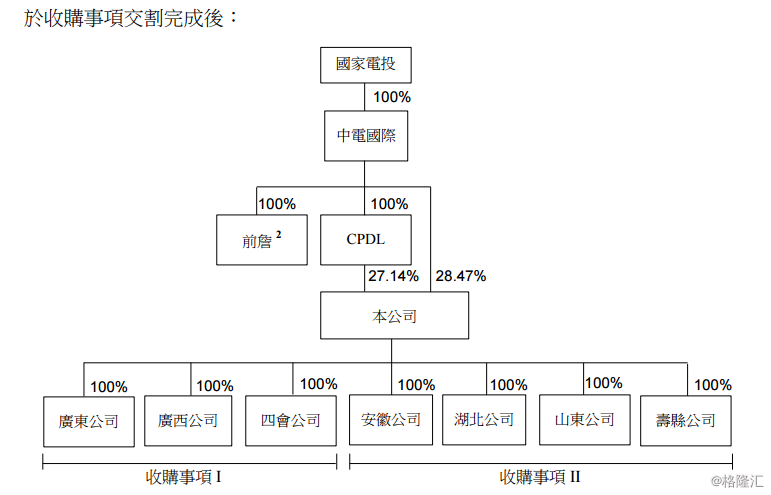

2017年10月10日,公司公告了一则重大收购通函,在迈进清洁可再生能源“新时代”上又有了进一步的大动作。

公告称,公司已有条件同意收购国家电投的全资子公司中电国际的目标公司I,代价为人民币48.52 亿元人民币(相等于约57.08亿港元)。公司亦已与国家电投订立协议II,有条件同意收购目标公司II,代价为人民币1.17亿元人民币(相等于约1.37亿港元)。据了解,目标公司I及目标公司II主要从事清洁能源发电,主要包括水电、天然气发电、风电及光伏发电。两项收购涉及的标的总金额为49.69亿元人民币(58.45亿港元),数目非常庞大。公司董事会及独立委员会认为,本次交易条款符合公司及股东利益,相信收购事项将对公司未来前景构成正面影响,故此正在积极推进本次交易。

资本市场的投资者永远都是青睐有巨大发展潜力的产业,其中可再生能源、清洁能源和环保等绿色产业无疑是他们强烈关注的焦点。彭博新能源财经(BNEF)10月20日发表的数据就显示,2017年第三季度,全球清洁能源投资规模达669亿美元,同比强劲增长40%。而中国电力(2380.HK)本次宣布收购母公司国家电投集团清洁能源资产,包括水电、风电、光伏以及天然气发电,则彰显了公司加速转型为清洁能源公司的决心,也是资本市场上聪明钱较性感的投资对象。

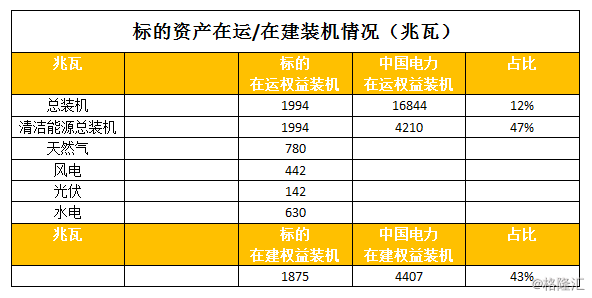

中国电力其实背靠的是一家极具实力的大型央企,收购事项亦代表国家电投对公司的强大承诺及支持。此次收购目标公司旗下的资产包括约 1,994 兆瓦的营运中权益装机容量,约 1,875 兆瓦的在建权益装机容量。其中广东公司的运营权益装机容量约为 830 兆瓦(其中 780 兆瓦为天然气发电,50 兆瓦为风力发电),在建权益装机容量约为 152 兆瓦(其中 52兆瓦预期将于二零一七年底前开始营运)。广西公司拥有的已投产水电资产为国家电投旗下的最佳资产之一。广西公司的运营权益装机容量约为 1,042 兆瓦(其中 630兆瓦为水力发电、392 兆瓦为风力发电及 20 兆瓦为光伏发电),在建权益装机容量约为 666 兆瓦。安徽公司的运营权益装机容量约为 122 兆瓦(均为光伏发电),在建权益装机容量约为 76 兆瓦(当中全部预期将于二零一七年底前开始营运)。

此次国家电投及中电国际向公司注入优质清洁能源资产,将进一步使公司的发电组合转型为持有更高比例的清洁能源资产。于收购事项交割完成后,公司的营运中权益装机容量总额预期将增加约 11.84%, 而清洁能源权益装机容量的比例预期将提高至合共约 32.93%。目标公司所有在建项目投产后,清洁能源权益装机容量总额预期将随即增加至合共接近 40%。

至此,中国电力成为香港上市中国独立发电商中清洁能源占比最高、水电优势最为突出的公司,距离公司董事会与管理层“3年后清洁能源达到50%占比”的战略目标也更加接近。若此,中国电力有望成为港股市场下一个新的清洁能源巨头,将受到更多机构投资者的青睐。

至于用于此次重大收购事项的并购资金,公司拟透过向现有股东供股的方式进一步筹集。并于2017年10月9日公告,拟以三股配发一股的供股方式集资不少于约20亿港元。

由于建议供股预期将不会增加公司的已发行股份数目或市值逾 50%,故此次供股建议将无须于股东大会上取得股东批准。建议供股只须待收购事项于股东特别大会上获独立股东批准后,即方可实施。

供股融资是一种支持公司大型并购或业务转型较为常见的融资手段,为股东提供了平等、公平参与以及共同分享未来业务增长的机会,在欧洲及香港市场均有成功先例。

中国电力的主要股东中电国际连同CPDL(中电国际的全资拥有附属公司)目前合共拥有 4,090,138,546 股股份,占公司已发行总股本约 55.61%。公司控股股东中电国际已明确表达其有意及将促使 CPDL 承购彼等各自于建议供股项下的股份配额。这无疑彰显了公司大股东对注入资产以及公司前景的强大信心。料大股东不会借机增加控股比例,小股东利益不会被摊薄。当前中国电力的市净率0.6倍,股票价值被市场严重低估,供股为现有及新投资者提供了以低成本(折扣价格)增加及获得股票筹码的绝佳机会。

根据公司投资者电话会议透露的信息,此次供股价格有待11月初确定,预期2017年内可以完成供股和注资的交割。

中国电力迈入新时代:公司业绩从2018年始料将有近180%的反转

1、注资估值合理,良好资产回报料将给投资者带来丰厚回报

中国电力此次近59亿港元的注资,对股东投资来说估值公平合理,注入资产及未来大量在建项目的投产将在2018-2019年大幅增厚公司利润,可为股东进一步带来回报。

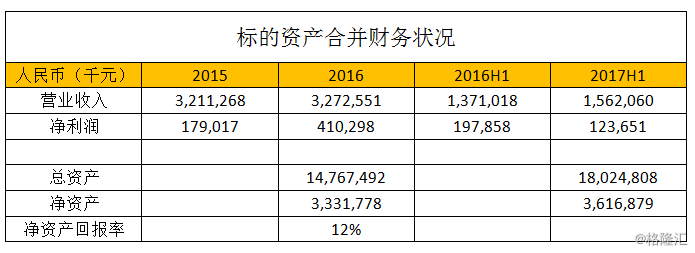

中国电力大股东、董事会及管理层对中小股东的权益一向较为关切。根据中国电力过往被母公司注资的案例,新资产注入后的盈利能力较注资前多有明显增长。以2009年五凌电力63%股权注资为例,2008年五凌电力纯利约3.1亿元(剥离黔东后),按63%股权计约为1.9亿元;注资后效益逐年提升,2010年项目贡献纯利人民币5.91亿元;2012年中国电力税后年度利润16.81亿元,其中7.69亿元来自五凌电力;2016年中国电力税后年度利润32.55亿元,其中18.5亿元来自五凌电力。而此番注入标的,2016 年度净利润为人民币4.1 亿,按代价约为12 倍PE。在剥离前詹港电后,标的2016 年度ROE 为12%,高于中国电力2016 年度的8.7%。

按照中国电力的控股股东过往注资五凌电力的案例,我们估计这次并购后,新资产注入后的盈利能力将较注资前有明显增长。若此,此次近49.69亿人民币的清洁能源发电项目注资,预计总体资产回报良好,料将实实在在为广大投资者带来丰厚回报,投资者值得考虑参与配售,分享公司成长的成果。

2、2018年煤电水电成本减少,机组小时利用数增加,业绩将获益

2017 年上半年,公司煤电板块亏损2.09 亿元,加上水电板块贡献下降导致净利润下滑。主因是 1)部分机组进行超低排放改造及机组检修,影响利用小时数同比减少 2.7%,使得发电量下降; 2)高煤价致单位燃料成本同比增长69%。3)水电板块尽管实现净利润 5.3 亿元,但由于从 2016 年 9 月起湖南下调水电电价造成平均水电电价同比下降 6.7%,且利用小时数下降(受高基数影响同比减少23.7%),导致水电板块净利润同比下降超 30%。

2017 年上半年的业绩阻滞因素,在2017年下半年甚至 2018 年开始可能就成了公司盈利增长的催化剂。 1)下半年火电和水电利用小时数均有回升;2)燃料成本稳定;3)7月1日起电价获上调,高煤价亦或将启动煤电联动机制,导致2018 年电价上涨; 4)上半年机组检修结束后,下半年或将使燃煤机组小时利用数回升; 5)光伏风电快速投产,利润贡献增大。

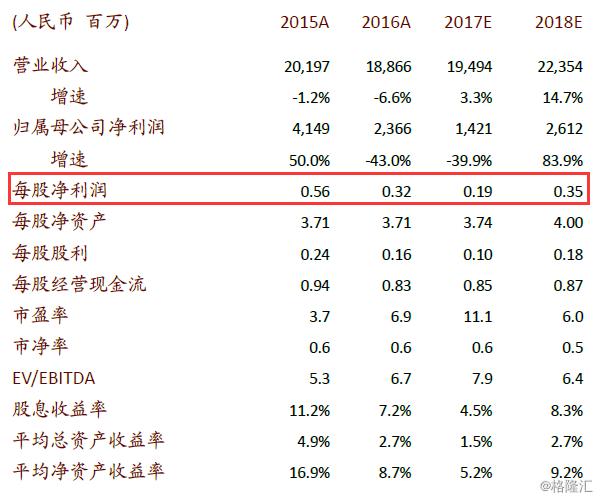

3、公司业绩在2018年或将反转暴增180%

在煤电联动上调电价的乐观预期下,结合上述中国电力自身的有利因素,我们因此有理由认为,中国电力2017年上半年业绩或将是未来几年的底部区域,或者称业绩低谷。中金证券经过仔细测算,甚至乐观的预计公司2018 财年会实现184%的盈利反转,即2017年每股净利润为0.19元人民币,而2018年可达0.35元,如下图所示。

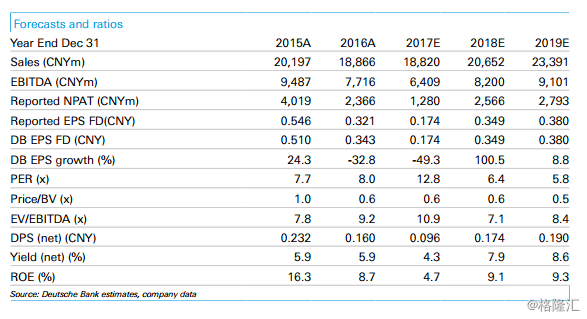

国际大行德意志银行也给出了与中金类似的乐观预期。其认为,中国电力2017年预计每股净利润为0.174元人民币,2018年为0.349元,将有近100%的增长。

中国电力迈入“新时代”:公司有非常丰富的在建和在筹建设项目,发展后劲充足

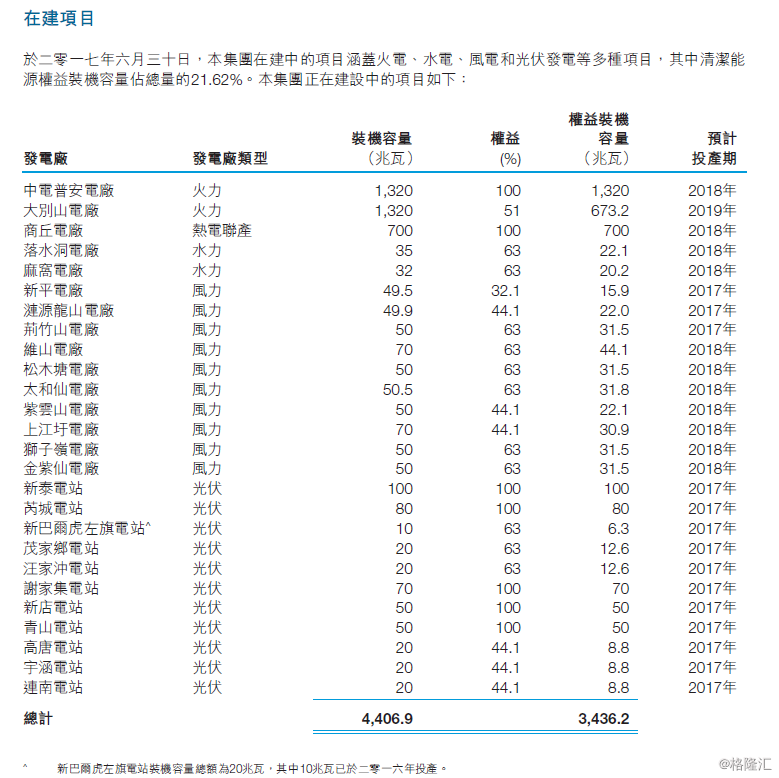

投资股票市场的资深投资人,其实都有一个体会,就是判断一家公司的投资价值,不但要看当下,而且还要着眼其未来。对于中国电力来说,我们最后再来看看公司丰富的在建项目储备。如下图所示,截止2017年年6月30日,中国电力在建中的项目涵盖火电、水电、风电和光伏发电等多种项目,在建权益装机容量3436兆瓦(其中清洁能源权益装机容量占总量的21.62%),占目前中国电力在运权益装机16844兆瓦的20.4%,后劲十足。

而上述在建项目,并未包含本次重大收购带来的在建装机。如下图所示,本次收购带来的在建项目权益装机容量为1875兆瓦,占目前中国电力在运权益装机16844兆瓦的11.13%。若这2部分在建项目合计,则公司有占目前中国电力在运权益装机16844兆瓦的31.53%在建权益装机5311兆瓦在手,心里对未来自信满满。

公司积极配合国家供给侧改革,大力开发清洁能源项目,已经计划放缓部分火是电机组建设,并暂停部分火电机组的开工计划。当我们还因投资价值在考虑公司下一步发展时,公司董事会已经在未雨绸缪规划第三步的在筹项目。目前正在开展前期工作的在筹新项目(包括已向中国政府提交申请审批的项目)装机容量总额约5,500兆瓦,其中正在开展前期工作的清洁能源项目(包括天然气发电项目)装机容量总额约3,500兆瓦,主要分布于湖南、山西及新疆等本集团具有竞争优势的区域。

中国电力迈入“新时代”:当前股价涨幅滞后投资价值被严重低估

尽管拥有如此众多的在建项目和在筹项目,公司发展后劲异常充足。但是,公司股价在最近一年涨幅因2017年中期业绩放缓而严重滞后。这也许就给了关注其发展的细心投资者一个重大的投资机会。

我们分析比较了在香港上市的主要电力上市公司最近一年的股价表现,中国电力因一些客观原因以-6.4%排在涨幅最小的行列,全年股价就没有上涨,错过了今年港股大盘近30%的牛市。我们相信,在港股大市日益趋暖向牛的大环境下,在公司自身上述众多有利因素的驱动和催化下,2018年是否是中国电力的反转之年呢?值得投资者好好思考。

以现时中国电力0.6倍的低市净率,近7倍的低市盈率,即使在一众电力股中都是位于最低的行列。配合公司各方面的利好,其2018年即将开始属于自己的“新时代”,让我们拭目以待!

责任编辑:

橙电公众号

橙电公众号

橙电APP

橙电APP

身份真实、信息真实、交易真实

实名认证、诚信积分、用户等级

服务最优、质量最优、价格最优

Copyright 2014-2026 www.gzcd88.com 广州橙电网络科技有限公司 版权所有 粤ICP备15096921号-4

手机橙电

手机橙电

收藏文章

收藏文章 分享至空间

分享至空间 分享至微博

分享至微博