要闻 2017-11-19 09:00:00 财经

原标题:证监会教你学做人!营收19亿,净利过亿,照样一巴掌拍死……而且现金流很好,盈利质量没的说 一家年营收19亿、净利润过亿、盈利质量也很不错的公司,IPO居然被否了。 先不告诉你名字,先来看数据: 2014—2017年6月,营收15.26亿、18.97亿、19.95亿、11.98亿,净利润6343万、1.3亿、1.2亿、7234万

一家年营收19亿、净利润过亿、盈利质量也很不错的公司,IPO居然被否了。

先不告诉你名字,先来看数据:

2014—2017年6月,营收15.26亿、18.97亿、19.95亿、11.98亿,净利润6343万、1.3亿、1.2亿、7234万。经营性净现金流4.54亿、3.07亿、4.23亿、2.02亿。

营收体量巨大,而且连年增长,净利润过亿,现金流高于净利,盈利质量极好——可是,这公司IPO,照样被证监会大发审委拍死。

它的名字,叫鸿禧能源,主营太阳能发电系统。

它的营收、净利体量很大,可是,问题根本不在表面的财务数据上。现在新一届证监会发审委,无论你净利润多少,都有可能被否决。监管层关注的重点早已从体量转移到财务规范、内控规范上了。

不信你看,同一天上会的2家公司:

长江材料,2015—2017年上半年净利润0.76亿、0.99亿、0.41亿;

振静股份,2014—2017年上半年净利润0.28亿、0.4亿、0.58亿、0.26亿;

这两家公司,利润都比它小好几千万,但它们都过会了。可见,营收、利润体量再大,对新一届发审委来说,根本不Care。

本案,鸿禧能源,主要的问题,出在“关联交易”这个大雷区上:

1)利用关联方违规票据融资,再高价采购用作支付融资利息。

2)向关联方采购原材料,但这些关联方接连被注销;

3)关联方租赁,可能造成生产混同;

4)实控人所控制企业大部分亏损,但这些关联方还能借款给鸿禧能源;

5)供应商净资产较低,只做鸿禧能源一家的生意;

注意,这些疑点,都是在它的供应商身上发生的。

证监会新一届发审委上任后,对关联交易审核比之前更加严格,关联交易有异常的公司,不论利润规模大小,遭遇“批量否决”。

这是一个巨大的雷区,必须把所有关联交易问题掰开,揉碎了来分析。

优塾原创,转载请后台回复“白名单”

— 1 —

两大重点雷区:

关联方采购、关联方违规票据融资

要把关联交易弄清楚,先来感受下数据:

自今年10月新发审委开始审核IPO上会项目以来,总共审核52家IPO企业,否决16家、暂缓表决5家、通过31家。

整体否决率为30.7%,过会率59.6%。

在52家上会公司中,22家被提及关联交易问题,11家过会,11家被否。

IPO中常见的关联交易问题,主要有关联方采购、关联方销售、关联方资金拆借、关联方担保融资、关联方股权转让、隐瞒关联方等几种情况。

把所有案例放在一起对比:

11家带着关联交易问题过会的公司中——5家有资金拆借问题,3家有关联方销售问题,2家有关联方采购问题,2家有关联方股权转让问题;

11家带着关联交易问题被否的案例中——1家有资金拆借问题,3家有关联方销售问题,5家有关联方采购问题,2家有关联方股权转让问题,2家有关联方违规票据融资;

作为数据控,我们来翻译一下这些数据意味着什么:

1)关联方资金拆借,不影响IPO过会。

目前分析的案例中,关联方资金拆借总共上会6家,仅有1家被否。这家被否的公司是中英科技,且存在违规票据融资、收入确认问题。

2)关联方采购出现疑点,否决概率很大。

目前分析的案例中,关联方采购问题总共上会7家,其中2家过会、5家被否。过会的2家分别为合力模具,捷众科技,这两家有个共同点,都是因为找关联方委外加工。总体来看,关联方采购是个大雷区,轻易不要碰,如果再叠加其他更重要的问题,比如隐瞒关联方、违规票据融资,那么否决概率将直线飙升。

3)违规票据融资,也是重大问题,如果和关联方之间出现违规票据融资,更是必死问题。

目前分析的案例中,加本案在内,共有4家存在违规票据融资,分别为鸿禧能源、普天铁心、山东玻纤、中英科技,全部被否。其中,除普天铁心之外,另外3家都是关联方违规票据融资问题。

很明显,作为投资机构、拟IPO公司老板,你必须重点关注关联方采购、违规票据融资问题。

对关联方采购,证监会关注要点有:

1)是否存在利益输送和特殊利益安排,成本费用是否真实、准确、完整入账,是否存在由实际控制人及其他关联方为发行人垫付成本费用的情形;

2)供应商与发行人的采购业务价格是否公允;

3)主要供应商占比较高,相对比较集中,按会计准则和相关信息披露的要求,是否与发行人存在关联关系;

4)发行人的利润对关联方是否存在重大的依赖,是否存在利益输送行为;

5)供应商是否主要为发行人服务,其设立、生产经营的原因及合理性,与发行人交易的必要性、合理性及公允性,注销的原因及为何不将其收归发行人体系;

6)相关交易是否真实、合理且符合商业逻辑、定价是否公允;

7)关联方及关联交易披露是否真实、准确、完整,是否存在关联方或主要供应商为发行人分摊成本、承担费用或其他利益转移的情形。

对违规票据融资问题,证监会关注要点有:

1)发行人资金、账户、合同管理、贷款、关联交易、法律风险等相关事项的内控制度及执行情况;是否建立健全相关的内部控制制度。

2)向实际控制人筹借资金的原因,是否存在利益输送情形;

3)票据融资的主要用途,产生的债权债务是否已经履行完毕,是否仍有尚未披露的无真实交易背景的票据融资;

4)发行人是否财务独立、机构独立,具备独立面对市场的能力。

— 2 —

这种关联交易太魔性

利用关联方违规票据融资还高价采购

融资利息计入原材料成本

之前优塾投研团队已多次强调:债务压力+违规票据融资,过会的概率基本为零。

虽然监管层在上会审核时未再提及这个问题,但特殊之处在于,被接连质疑的关联交易中,有很多与他的违规票据融资相关。

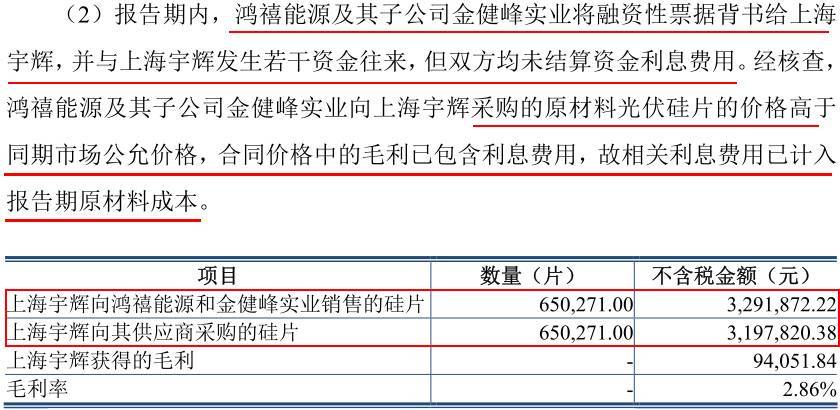

在鸿禧披露的关联交易中,最有意思的是向上海宇辉采购原材料。

鸿禧利用宇辉违规票据融资后,未结算资金利息费用。

但它和子公司金健峰一道向宇辉采购原材料——光伏硅片,且价格高于同期市场公允价格,这高出来的部分,就是利息费用。

所以,这笔上不了台面的资金拆借利息,对鸿禧来说,就变成了原材料采购成本。

▼

关键是,关联方上海宇辉只向鸿禧一家销售光伏硅片,还在2016年12月19日被注销了。难道这个公司,设立的目的只是为了票据融资?

除此之外,鸿禧能源还存在以下几个关联交易的疑点:

1)向关联方上海锦归采购原材料,但上海锦归也在2017年6月被注销了,被质疑注销原因及关联方实际运营情况;

2)把厂房租赁给关联方高正高分子材料,被质疑生产混同;

3)实控人所控制企业大部分亏损,但这些关联方还能向鸿禧提供资金,被质疑资金体外循环;

4)慈溪市宏宇电器、浙江虹兴电子两家供应商,净资产较低,自产硅片主要提供给鸿禧一家,被质疑是否为鸿禧的关联方;

出现这么多疑点,鸿禧披露的关联交易的真实性、完整性都被质疑,甚至被质疑是否有关联方或供应商分摊成本、承担费用或转移利益的行为。

看样子,鸿禧的关联交易,确实是个大问题,在新一届发审委审核过程中,关联交易,是个重灾区。

— 3 —

新一届发审委

在审核时提及的关联方问题

新一届发审委,对关联交易越来越关注,我们总结了新发审委上任以来,在上会时被质疑关联交易的22个案例,其中有11个过会案例和11个被否案例:

我们先来看被否的公司,比如:

双飞轴承(被否)——

被直接指明存在遗漏关联方和多项关联交易披露、会计核算不规范情形,还存在与前五大供应商之一嘉善精业特种金属材料有限公司签订无实质业务的采购合同,以此向银行申请贷款的行为。

发审委提问:如何能够准确识别关联方和披露关联交易。

2017年10月18日被否。

海宁中国家纺城(被否)——

发审委提问:出售房屋交易是否公允及存在潜在的利益输送,承租商户是否存在关联关系。

2017年10月31日被否。

普天铁心(被否)——

发审委提问:股权转让的真实性,是否存在关联关系非关联化的情形,是否存在为实际控制人代垫费用、代为承担成本或转移定价、其他利益安排等利益输送情形。

2017年11月01日被否。

钜泉光电(被否)——

前五名经销商销售占营业收入持续95%左右,主要最终客户仅为23个。发审委提问:是否存在关联关系。

向参股子公司销售占比不断增加,但不认定为关联方和关联交易,发审委提问:业务合理性、真实性。

与关联方在销售、采购渠道商存在部分重叠,发审委提问:说明价格是否公允,是否存在利益输送。

2017年11月03日被否。

尼毕鲁(被否)——

转让对外投资企业时,发审委提问:受让方是否存在关联关系。

2017年11月07被否。

云南神农(被否)——

经销收入占比接近99%,发审委提问:经销商、供应商之间是否存在关联关系。

2017年11月07被否。

山东玻纤(被否)——

报告期内存在较大金额的无实际交易背景的关联方应收票据融资。发审委提问:是否为关联方提供融资或担保。

2017年11月07被否。

国金黄金(被否)——

向供应商支付大额促销活动费,发审委提问:是否为关联关系。提供服务主要内容及资金流向。

2017年11月07日被否。

锦和商业(被否)——

向关联方提供长期大额经营担保、最大园区项目是从关联方广电浦东租入的,发审委提问:是否存在依赖性、租金减免或其他利益输送行为。

2017年11月07日被否。

中英科技(被否)——

与关联方之间存在借款、无真实交易背景的票据融资等情况,金额较大且较为频繁。发审委提问:内控制度是否健全。

2017年11月08日被否。

鸿禧能源(被否)——

关联方经营情况披露不全、被注销原因被质疑,大部分关联方亏损却仍拆借资金给发行人,供应商净资产较低,产品主要提供给发行人,发审委提问:合理性、真实性。

2017年11月14日被否。

再拿过会的11家公司,来感受一下:

中欣氟材(过会)——

与关联方存在多笔短期资金拆借行为,发审委提问:内控制度是否健全,是否规范。2017年10月20日过会。

合力模具(过会)——

发审委提问:与关联外协供应商、加工商之间的合作模式,2017年10月24过会。

金奥博(过会)——

向关联方销售价格、毛利率较独立第三方低,2017年10月24过会。

朗博密封(过会)——

向关联方拆入资金,控股股东存在占用公司税收奖励的情形,发审委提问:内控制度是否健全。2017年10月24日过会。

河南省交通规划设计研究院(过会)——

发审委提问:是否通过股权持有人的变化将关联交易非关联化。2017年10月25日过会。

西菱动力(过会)——

实控人以个人账户持续代收货款,直至2017年7月,才予以全部归还并支付资金占用费用。发审委提问:关联交易认定和披露是否完整,内控制度是否有效。

2017年11月01日过会。

天地数码科技(过会)——

发审委提问:与主要分切商是否存在关联关系和关联交易情形。2017年11月01日过会。

春秋电子(过会)——

与关联方之间存在短期过桥资金、实际控制人自用等资金拆借行为。发审委提问:主要外协厂商相关业务是否依赖发行人,是否存在关联关系或潜在利益输送。

2017年11月07过会。

光弘科技(过会)——

向关联方拆借多笔资金,大部分未支付利息。

发审委提问:说明重要关联方的关联关系、关联交易大幅波动的原因及未来交易的可持续性;

关联方及关联交易的真实性、公允性和完整性、独立性等都被质疑。

2017年11月08日过会。

伊戈尔电气(过会)——

发审委提问:股权受让方资金来源、是否存在关联关系,是否存在相关利益安排。

2017年11月10日过会。

捷众科技(过会)——

发审委提问:与主要外协加工厂商是否存在利益输送和特殊利益安排,成本费用是否真实、准确、完整入账,是否存在由实际控制人及其他关联方为发行人垫付成本费用的情形。

2017年11月10日过会。

— 4 —

既是客户又是供应商

前五大客户大幅变动

独立性、商业模式都有疑点

在鸿禧能源的前五大客户和供应商中,又出现了疑点。

昱辉阳光能源既是第一大客户,又是第一大供应商。而且前五大客户的采购金额、数量都变动较大。

具体来看:

报告期内,鸿禧对前五大客户销售金额分别为 10.9亿、14.5亿、15.9亿和9.4亿,营收占比分别为71.43%、76.45%、79.61%和78.39%。

其中对昱辉阳光能源的销售金额占当期营业收入的比例分别为 35.33%、22.08%、24.16%和 27.43%。

同时,向前五大供应商的采购金额分别为8.6亿、10.4亿、10.5亿和6.6亿,占采购总额的比例64.60%、63.57%、57.18%和65.58%。

其中向昱辉阳光能源的采购金额占比36.01%、26.93%、27.21%和33.79%。

昱辉阳光能源既是大客户,又是大供应商,这个商业模式的合理性,本来就很难解释。

要命的是,它在鸿禧的违规票据融资中,也插了一腿。

鸿禧开出的很多无真实交易背景的票据,收票人都是昱辉阳光能源,它在收到汇票后,又回头背书票据给上海宇辉和金健峰实业。

▼

这不仅既向鸿禧采购,又向鸿禧销售,连违规票据融资都帮他给办了,难怪监管层会质疑独立性问题。

类似的案例,来看一下:

百华悦邦(过会)——

苹果贸易、三星服务和诺基亚投资既为重要客户,又为供应商。

监管层反馈:报告期内向苹果贸易采购占比高达70%以上的原因及合理性,是否存在对苹果贸易的依赖,如何确保与苹果贸易之间合作的稳定性。

2017年11月15日过会。

雄帝科技(已上市)——

第二大客户国民技术既向雄帝采购产品,又向它供应手机支付芯片,为第二大供应商。

据《第一财经日报》记者测算,其“一买一卖”之间,国民技术为雄帝科技贡献了1865.74万元毛利。

卫宁健康(已上市)——

2008-2010年,上海楚星向卫宁健康销售服务器、存储设备和交换机等硬件,为第二大供应商,同时向卫宁健康采购IBM服务器和交换机等硬件。

在2010年4月第一次上会时并未具体披露与大客户上海楚星的关系,2011年7月第二次冲击IPO时,明确解释原因:上海楚星在硬件销售中有一定优势,且定价合理,不存在关联关系。

易明医药(已上市)——

主要产品——瓜蒌皮注射液,由上海医药下属子公司取得药品生产注册批件并负责生产,易明医药向上海医药销售原材料,并销售成品药——瓜蒌皮注射液。

东方锆业(已上市)——

国富锆钛身兼第一大客户和第二大供应商,海南文盛身兼第三大客户和第三大供应商。2016年5月因此事遭深交所问询。

剑桥科技(已上市)——

ACTIONTEC身兼第一大客户和第一大供应商,既向剑桥采购产品,又从上游供应商采购芯片转售给剑桥科技。

它的解释为:之所以通过大客户转售来获得芯片,是因为大客户对上游议价能力强,可获得更好的价格和更短的交货周期。

京华激光(已上市)——

第一大客户为浙江中烟,同时从浙江中烟的全资子公司杭州三润采购原纸并销售成品激光全息防伪纸。

它的解释为:采购原纸(原材料)和销售防伪纸(产品)之间具有良好的衔接关系,如果不向杭州三润销售防伪纸,也就不用向它采购原纸了。

这些公司,大都有一个行业大佬既当爹又当妈,但是照样顺利上市,重点就在于,他们能说清为什么非要这样玩。

而被否的公司,就说不清了:

瑞芯微(被否)——

既向英特尔采购二人合作开发的成品芯片,又向英特尔提供毛利率高达99%的技术服务,2017年7月19日被否。

赛纬电子(被否)——

对第一大客户沃特玛的占比11.63%、45.93%和47.46%,2017年1-6月向沃特玛的采购金额达到6379.48万,占比达到47.98%。

同时,它还用对沃特玛的应付账款冲抵应收账款。2017年9月13日被否。

— 5 —

IPO上会现场

证监会发审委否决意见

鸿禧能源:

1、关于关联方及关联交易。请发行人代表进一步说明:(1)上海宇辉、上海锦归报告期内的生产经营情况,是否主要为发行人服务,其设立、生产经营的原因及合理性,与发行人交易的必要性、合理性及公允性,注销的原因及为何不将其收归发行人体系;嘉兴市高正高分子材料公司在业务、设备、技术等方面与发行人是否存在相同、相似或其他关联,租用发行人厂房是否存在与发行人生产混同的情形。(2)实际控制人所控制企业大部分亏损的原因,关联方向发行人提供资金的来源,是否存在资金体外循环的情况。(3)慈溪市宏宇电器、浙江虹兴电子是否为发行人关联方,其净资产较低,自产硅片主要提供给发行人,相关交易是否真实、合理且符合商业逻辑、定价是否公允。(4)报告期内关联方及关联交易披露是否真实、准确、完整,是否存在关联方或主要供应商为发行人分摊成本、承担费用或其他利益转移的情形。请保荐代表人说明核查方式、核查过程及结论。

2、(1)发行人多晶太阳能电池片2014年度、2015年度与行业平均毛利率水平接近,2016年度及2017年1-6月毛利率低于行业平均水平。据发行人解释,2016年毛利下降系全国市场下行,公司产品价格大幅下降,请发行人代表说明产品价格下降是否与产品质量、工艺水平有关。(2)发行人在报告期内取得的政府补助较多,公司的发展在较大程度上依赖于政府扶持和补贴政策的支持。请发行人代表结合自身的经营情况和行业特点进一步说明未来的盈利能力能否持续,面对行业政策的变化采取的应对措施。(3)报告期发行人销售费用率远低于同行业上市公司。请发行人代表结合客户开发方式、销售部门设立与运行情况、运费承担方式等说明销售费用金额较低的原因及合理性。请保荐代表人说明核查依据、过程及结论。

3、(1)公司产品主要采取直销的销售模式,主要客户较为集中,存在部分客户同时是供应商的情况,销售给同是供应商的客户金额呈现逐年上升趋势。请发行人代表说明公司业务是否独立,是否存在建立在销售业务基础上的绑定采购,说明采购与销售定价是否公允,是否符合行业惯例、是否符合商业逻辑。(2)结合报告期内新增前五大客户KA TAI INTERNATIONAL GROUP LIMITED、宁波帝米电气有限公司销售情况,以及前五大客户采购数量、金额变动较大情形,请发行人代表说明前五大客户采购数量、金额大幅变动的商业合理性。请保荐代表人说明核查依据、过程及结论。

4、请发行人代表说明:(1)公司股权历次转让中多次出现1元/股转让价格的原因及合理性,是否存在股份代持或利益输送等情形;(2)2016年2月,发行人股东通过全国中小企业股份转让系统共进行5次股权转让,合计430.00万股。请说明转让方式,受让人的基本情况、资金来源,是否存在股份代持或利益输送等情形。请保荐代表人说明核查依据、过程及结论。

5、根据由工业和信息化部电子信息司指导完成的《中国光伏产业发展路线图》(2016年版),单晶硅电池市场份额将会逐步扩大,而多晶硅电池的市场份额将逐步下降。且根据其数据,单晶硅电池的平均转化效率高于多晶硅电池。发行人募资项目之一为多晶硅电池片生产。请发行人代表说明所用募投项目技术路线是否与行业发展趋势一致,是否会出现募资项目经营业绩不达预期的情形。请保荐代表人发表核查意见。

— 6 —

尾声

最经典的财务魔术

_________________

本案写作参考材料如下,特此鸣谢:

[1]鸿禧能源上市梦碎 中德证券噩梦保荐企业40天被否3家,中国经济网,2017-11-15

点我,了解详情

详情可咨询优妹:15317335498

责任编辑:

橙电公众号

橙电公众号

橙电APP

橙电APP

身份真实、信息真实、交易真实

实名认证、诚信积分、用户等级

服务最优、质量最优、价格最优

Copyright 2014-2026 www.gzcd88.com 广州橙电网络科技有限公司 版权所有 粤ICP备15096921号-4

手机橙电

手机橙电

收藏文章

收藏文章 分享至空间

分享至空间 分享至微博

分享至微博