要闻 2017-11-19 15:27:00 财经

原标题:【东北宏观】欧美经济现加速迹象,原油展望大体平衡—海外宏观周度观察(2017年第46周) 正式报告参见东北证券宏观研究报告《欧美经济现加速迹象,原油展望大体平衡—海外宏观周度观察(2017年第46周)》。 核心观点 美国10月零售销售、工业生产均远超市场预期

正式报告参见东北证券宏观研究报告《欧美经济现加速迹象,原油展望大体平衡—海外宏观周度观察(2017年第46周)》。

核心观点

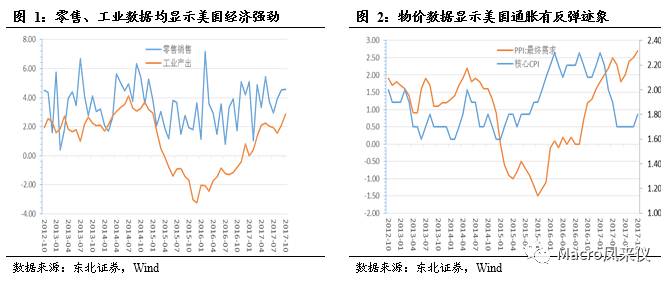

美国10月零售销售、工业生产均远超市场预期。10月核心CPI同比1.8%,同比增幅为4月以来最高,10月PPI同比上升2.8%,为2012年2月以来新高。10月美国经济数据大超预期,部分原因是灾后重建的刺激,此前三季度GDP也超预期,目前美国经济增长有加速迹象。10月份的一个额外的利好是通胀逐渐稳定,PPI又创多年新高,缓解市场对通胀持续低迷的担忧,对12月和后续加息节奏有一定积极影响。

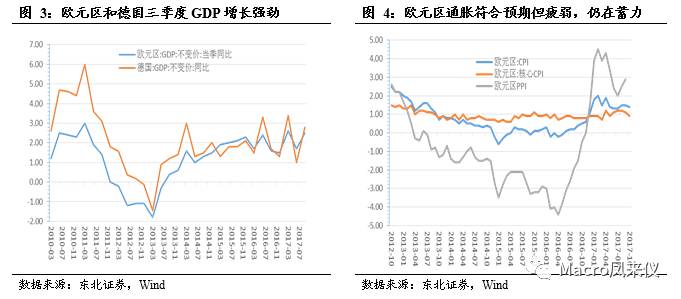

欧元区三季度GDP同比修正值2.5%,此前一周,欧盟委员会将2017年的经济增长预测从1.7%上调至2.2%。德国三季度季调后GDP季环比初值 0.8%,高于预期,今年德国经济有望实现2011年以来最快增长。不过欧元区10月未季调CPI年率终值录得1.4%,低于前值的1.5%,但基本符合预期,整体上仍然偏弱,不过此前欧元区PMI中物价指数数据表现不错,且在近期能源价格逐渐抬升以及劳动力市场进一步趋紧的背景下,通胀可能会逐渐起来。

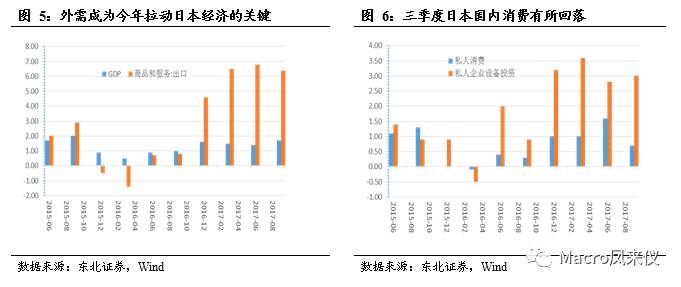

10月英国物价数据不及预期,英镑贬值导致进口价格上升推动通胀上行的力量将减弱,这样一来英国通胀很有可能出现触顶回落。由于经济增长缓慢且通胀可能回落,英国央行11月加息可能在未来一年内来看是一个一次性行为,下一次加息需要等待漫长时间。日本三季度GDP年化增速为1.4%,高于其潜在1%左右的增长率,外需拉动日本经济三季度高增长,四季度内需回暖,日本时隔16年有望再次实现8季连增。

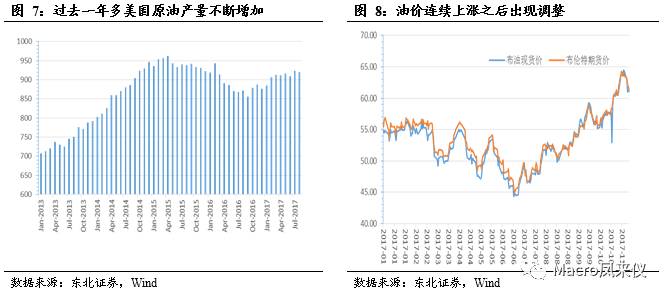

国际能源署(IEA)预测显示到21世纪20年代中期,美国将成为全球液化天然气最大出口国,然后在此后数年之内成为石油净出口国。预计未来10年美国的石油产量增长将占全球增量的80%以上。油价到2020年代中期将达到每桶83美元;未来石油市场能够找到一个长期平衡点,使油价稳定在每桶50-70美元的区间。短期来看,我们认为由于美国原油供给增加,明年布油突破70美元/桶且持续维持在上方的可能较小,不过如果产油国出现大的动荡可能导致油价上涨超预期,目前来看沙特和委内瑞拉不确定性较高。

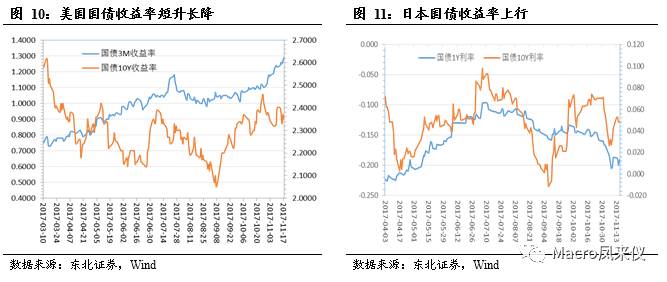

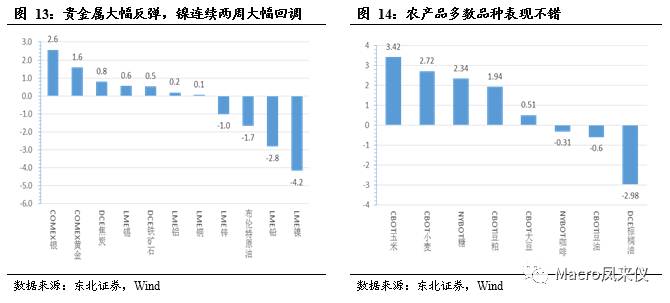

全球股市在经历近两个月稳定上涨后出现明显调整,美国短期国债收益率连续攀升,日本国债收益率上升。贵金属上周大幅反弹,银涨2.6%、黄金涨幅也达1.6%,黑色系铁矿石和焦炭延续反弹,不过涨幅较此前一周的5%以上明显收窄,镍在暴涨之后连续两周明显回调。农产品多数品种表现不错,玉米反弹3.4%,小麦和糖涨幅超2%。

❖ NO.1本周海外重点数据和事件预警❖

❖ NO.2欧美日近期经济增长强劲,通胀有蓄力好转迹象❖

2.1. 美国10月经济数据大超预期,物价指数创新高,支撑12月加息

美国10月零售销售环比 0.2%,预期 0.0%,前值 1.6%修正为1.9%。美国10月零售销售(除汽车)环比 0.1%,预期 0.2%,前值1%修正为1.2%。美国10月零售销售(除汽车与汽油)环比 0.3%,预期 0.3%,前值 0.5%修正为0.6%。美国10月零售销售增长延续9月增长势头,11月、12月为美国传统大节集中阶段,美国消费将在四季度继续维持增长势头。受飓风冲击后重建需求,美国10月工业生产按月升幅加快至0.9%,创半年高,远超市场预期升0.5%;9月也上修至0.4%。产能利用率按月续升至77%,远高于市场预期的76.3%。10月制造业产出环比 1.3%,预期 0.6%,前值 0.1%修正为 0.4%。

美国10月CPI环比 0.1%,预期 0.1%,前值 0.5%,环比增幅下降主要是飓风所致的汽油价格上涨影响消退,9月汽油价格大幅飙升13.1%,而10月汽油价格转为下滑2.4%。美国10月CPI同比 2%,预期 2%,前值 2.2%。美国10月核心CPI环比 0.2%,预期 0.2%,前值 0.1%。美国10月核心CPI同比 1.8%,同比增幅为4月以来最高,预期 1.7%,前值 1.7%。美国10月PPI环比上升0.4%,大幅高于预期的0.1%,同比上升2.8%,为2012年2月以来新高,预期上升2.3%,前值为上升2.6%。美国10月核心PPI环比上升0.4%,高于预期0.2%,10月核心PPI同比上升2.4%,也创2012年2月以来新高,高于预期2.2%。PPI数据走高主要受到受服务业价格拉动,10月服务业价格上涨0.5%,其中近一半的上涨来自燃油和润滑油。

10月份美国无论是工业产出还是消费增长都大超预期,其中有部分原因可能是灾后重建带来的刺激,此前三季度GDP也超预期,稳定在3%,说明目前美国经济增长依然是十分强劲的。10月份的一个额外的利好是通胀逐渐稳定,且核心通胀同比有超预期表现,PPI又创多年新高,这在一定程度上能缓解市场对于通胀进一步低迷的担忧,对12月加息和后续加息节奏有一定积极影响。

2.2. 欧元区大幅上调经济增长预测,通胀符合预期仍在蓄力

欧元区三季度GDP同比修正值2.5%,符合预期和初值。此前一周,欧盟委员会将2017年的经济增长预测从1.7%上调至2.2%。欧元区第一大经济体德国三季度季调后GDP季环比初值 0.8%,高于预期和前值的0.6%,德国三季度工作日调整后GDP同比初值 2.8%,高于预期的2.3%。德国统计局表示第三季度经济加速增长,主要是受出口和资本投资驱动。净贸易对GDP有积极贡献,资本设备支出表现也十分强劲,今年德国经济有望实现2011年以来最快增长。不过10月CPI表现一般,欧元区10月未季调核心CPI年率终值0.9%,持平预期和前值,未季调CPI年率终值录得1.4%,持平预期,但低于前值的1.5%。德国10月CPI同比增长1.6%,环比0.0%,,经过季节调整后的10月CPI同比增长1.5%,环比下滑0.1%,符合市场预期。CPI数据基本符合预期,整体上仍然偏弱,不过此前欧元区PMI中物价指数数据表现不错,且在近期能源价格逐渐抬升以及劳动力市场进一步趋紧的背景下,通胀可能会逐渐起来。

2.3. 英国物价数据不及预期,通胀或触顶回落

英国10月CPI年率增长持平于9月创下的五年半高位3.0%,此前英国央行在11月初进行10年来的首次升息时预测,10月通胀率将触及3.2%,10月CPI略不及预期。英国10月未季调输入PPI环比1%,预期0.8%,前值0.4%修正为0.2%;同比4.6%,预期4.7%,前值8.4%,修正为8.1%。英国10月未季调输出PPI环比0.2%,预期0.3%,前值0.2%;英国10月未季调输出PPI同比2.8%,预期2.9%,前值3.3%;英国10月未季调核心输出PPI环比0.1%,预期0.2%,前值0.0%;英国10月未季调核心输出PPI同比2.1%,预期2.2%,前值2.5%。此外三季度薪资增长情况也不及英国央行预期,周薪增速从前值的2.3%跌至2.2%。

英国10月通胀意外持稳而非进一步上涨,出乎英国央行的意外,11月英央行时隔10年首次加息,且近期英镑贬值势头有所缓解,若脱欧未出现破裂风险,英镑可能逐渐企稳,英镑贬值导致进口价格上升推动通胀上行的力量将减弱,这样一来英国通胀很有可能出现触顶回落,由于经济增长缓慢且通胀可能回落,英国央行11月加息可能在未来一年内来看是一个一次性行为,下一次加息需要等待漫长时间。

2.4. 外需拉动日本经济三季度高增长,时隔16年有望再次实现8季连增

日本三季度GDP年化增速为1.4%,经季调后,日本三季度实际GDP增速环比上升0.3%。由于日本潜在增长率在1%左右,三季度日本经济增长表现非常强劲。这是日本经济连续七个季度扩张,日本政府预计接下来有望实现连续八个季度增长,这将是日本时隔16年再次迎来8季连增。

三季度外需是拉动日本经济增长的最大动力,三季度日本出口环比增加1.5%,为GDP增幅的贡献率超过0.5个百分点。同比来看,个人最终消费支出下降1.8%;政府最终消费支出下降0.5%;出口上升6%;进口下降6.2%。内需方面只有设备投资增长0.2%,消费减少0.5%,耐用消费品等大额支出减少1.2%,住宅投资减少0.9%,国家公共投资减少2.5%。日本政府官员表示民间消费下滑是受到餐旅支出、以及汽车和手机支出减少的推动,第三季度天气不佳可能影响相关支出。安倍连任胜选之后,日本政府在年底前还将宣布一揽子经济刺激计划,此外日本就业市场表现不错,未来消费者支出有保证,短期内在外需拉动和政策刺激下,日本经济继续扩张的势头不会变。

❖ NO.3众议院通过众议院版税改,税改之后将是基建❖

美国众议院以227-205票批准众议院共和党人税改议案,接下来参议院也将对税改议案进行表决。由于参众两院的税改版本存在重要的不同,且我们此前已经分析了参议院目前有三名参议员明确反对众议院版本的税改方案,因此预计参众两院将各自只通过自己版本的税改议案,随后协调折中出一个综合版本的税改议案交于总统签字再进行表决,通过预算调解程序来谋求税改议案的通过。

众议院筹款委员会主席Brady表示,众议院将准备好讨论参议院版本共和党人税改议案,致力于与参议院在税改议案上筹备会议委员会。白宫经济顾问Cohn表示,美国即将迎来感恩节假期,对于国会来说,立法工作将会堆积在12月,目前剩下的时间已经不多了,特朗普和Cohn此前强调希望税改年内能够通过,甚至威胁称如有必要将要求国会议员放弃假期,不过我们对年内通过税改持一定怀疑态度,税改顺利的话可能明年年初通过的概率更大些。随着税改的不断推进,基建可能就将成为新的政策重点。Cohn表示白宫和国会议员将在未来几周内逐渐开始讨论基建计划。

❖ NO.3IEA长期原油市场展望不悲观,认为油价均衡在50-70美元/桶❖

国际能源署(IEA)《世界能源展望2017》预测显示,全世界能源和电力需求从长远来看将持续增长,到2040年,该需求将增长30%,中国仍将是全球最大的能源和电力消费国,但印度将成为需求增长的最主要因素,预计印度的能源消费占比将从2016年的7%增长至11%。一些发达经济体能源消费占比将出现明显下降,预计欧洲能源消费占比将从2016年的15%降至10%。国际能源署指出,能源需求增长的主要因素包括城市化和居民收入的增长。据能源署的基本预测,到2040年,城市人口将增加17亿,其中大部分人口增长将发生在发展中国家。

IEA表示由于再生能源和常规能源的成本下降、全球应对气候变化和改善空气质量的努力、以及美国页岩油气生产的欣欣向荣,略微下调对长期油价的预估。但即使预计未来20年电动汽车将逐渐普及,由此带来的石油需求依然只会温和下降,石化和其他交通方面的石油消费仍会增长,全球石油需求能够承受电动汽车带来的石油消费需求的负面冲击。根据IEA的情境分析,油价到2020年代中期将达到每桶83美元;未来石油市场能够找到一个长期平衡点,使油价稳定在每桶50-70美元的区间。

IEA预计未来全球能源增长最快的将是可再生能源。这主要归功于成本的下降:太阳能成本自2010年以来下降了70%,风能成本则下降了25%。对一些国家而言,生态能源反而是最便宜的。IEA预计,到2040年为止,对全球发电站的投资可能会有三分之二流入“绿色”技术,绿色能源行业发展前景看好。

IEA预测到21世纪20年代中期,美国将成为全球液化天然气最大出口国,然后在此后数年之内成为石油净出口国。预计未来10年美国的石油产量增长将占全球增量的80%以上。报告估计,从2010年至2025年,美国的页岩油产量将增加800万桶,这将是“石油史上单个国家石油生产持续增长时间最长的记录”。美国将在2040年成为全球第一大石油和天然气生产国。

此前OPEC也公布了2017年全球石油展望年度报告,认为未来石油需求增长会受到新能源技术的负面影响,但是增长只会放缓而不会出现下降,与IEA观点较为一致,不过对于短期两年内的石油供需关系,OPEC明显更加乐观,OPEC认为明年可能出现小幅的供给缺口,而IEA下调了今明两年的全球原油需求增量预期,并认为今年四季度和明年一季度将重现超供局面。IEA和OPEC均认为美国会是未来石油供给最大的增量,成为扰动石油价格的关键。美国10月原油产出同比增长7%,至平均940万桶/日,创1972年以来同期新高,且已经连续九个月位于900万桶/日上方。这给近期因为产油国政局出现紧张、前期飓风影响美油生产、OPEC和俄罗斯同意延长减产协议导致的短期油价飙升带来调整压力。OPEC与非OPEC产油国将于11月30日召开会议,商讨减产协议延长问题,延长决定获得通过概率较大,若能通过对油价是一个利好。目前来看,由于美国原油供给增加,即使主要产油国减产,明年布油突破70美元/桶且持续维持在上方的可能较小,2018年全年油价或震荡小幅上行,不过如果产油国出现大的动荡可能导致油价上涨超预期,目前来看沙特和委内瑞拉不确定性较高。

❖ NO.5上周全球主要市场表现❖

5.1. 全球股市在经历近两个月稳定上涨后出现明显调整

全球股市在经历近两个月稳定上涨后出现明显调整,除阿根廷和纳斯达克涨幅0.5%左右、恒生和印尼股指微涨,其余均下跌。俄罗斯和新加坡股市跌超2%,欧洲各国股市跌幅也均在1%附近,美股除纳斯达克上涨外,道琼斯和标准普尔微跌。

6.2.美国短期国债收益率连续攀升,日本国债收益率上升

美国3个月国债收益率收于1.29%,较上周上行6bp,10年期国债收益率收于2.35%,较上周下行5bp。日本1年期国债利率收于-0.191%,较上周上行1.3bp,10年期国债利率收于0.048%,较上周上行1.6bp。欧元区3个月短期公债收益率收于-0.7754个百分点,较上周下行0.3bp,10年期公债收益率收于0.4236个百分点,较上周上行4.4bp。

6.3.贵金属大幅反弹,原油回落,农产品多数品种表现不错

贵金属上周大幅反弹,银涨2.6%、黄金涨幅也达1.6%,黑色系铁矿石和焦炭延续反弹,不过涨幅较此前一周的5%以上明显收窄,上周涨幅不足1%,布油连续上涨之后回调1.7%,镍在暴涨之后连续两周明显回调,上周再大跌4.2%,此外铅跌幅也达2.8%。农产品玉米反弹3.4%,小麦和糖继续上涨,涨幅分别为2.7%、2.3%,棕榈油跌幅扩大至3%。

风险提示:石油市场供需冲击超预期。

执业证书编号:S0550516050001

责任编辑:

橙电公众号

橙电公众号

橙电APP

橙电APP

身份真实、信息真实、交易真实

实名认证、诚信积分、用户等级

服务最优、质量最优、价格最优

Copyright 2014-2026 www.gzcd88.com 广州橙电网络科技有限公司 版权所有 粤ICP备15096921号-4

手机橙电

手机橙电

收藏文章

收藏文章 分享至空间

分享至空间 正式报告参见东北证券宏观研究报告《欧美经济现加速迹象,原油展望大体平衡—海外宏观周度观察(2017年第46周)》。 核心观点 美国10月零售销售、工业生产均远超市场预期&pic=http://www.gzcd88.com//uploads/attached/image/2017-11/19/1511087049_2520.jpg) 分享至微博

分享至微博