要闻 2017-11-19 21:56:00 财经

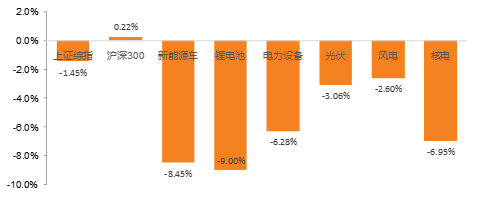

原标题:【天风电新|周报】螺旋形上升的新能源汽车产业 投资要点 1、周行情回顾 截止11月17日,较2017年11月10日,上证综指下跌1.45%,沪深300上涨0.22%。本周新能源车、锂电池、电力设备、光伏、风电、核电分别下跌8.45%,9.00%、6.28%、3.06%、2.60%、6.95%

投资要点

1、周行情回顾

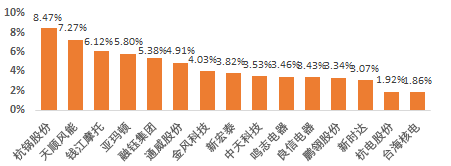

截止11月17日,较2017年11月10日,上证综指下跌1.45%,沪深300上涨0.22%。本周新能源车、锂电池、电力设备、光伏、风电、核电分别下跌8.45%,9.00%、6.28%、3.06%、2.60%、6.95%。本周领涨股有杭锅股份(+8.47%)、天顺风能(+7.27%)、钱江摩托(+6.12%)、亚玛顿(+5.80%)。

图1

板块涨跌幅度(20171110-20171117)

资料来源:WIND,天风证券研究所

图2

领涨股TOP15

资料来源:WIND,天风证券研究所

2、新能源汽车:螺旋形上升中的弯道

本周新能源汽车板块由于补贴政策可能调整的报道出现明显回调,我们推荐的个股也回撤较大。周三我们天风证券多行业召开电话会议,对政策调整报道进行点评,提出继续看新能源汽车板块。整体而言,我们认为新能源汽车作为新兴事物,其发展并不是一条直线,而是螺旋形的上升轨道,在其中虽然出现各种波动,但总趋势从来没有发生改变。

总结2009年以来的新能源汽车行业政策,政府一直在提升新能源汽车的“量”和“质”上做文章。从今年7月马凯副总理会议发言可以看出,国家扶持新能源汽车产业的决心非常坚定,强调还是攻坚阶段,未来的工作重点是扶优扶强。

我们对政策传言和明年行业有以下判断:

1) 政策基调决定它不会使行业发展陷于停滞,首先补贴下降幅度不一定会如传言实施,而且行业新的增长点也将不断呈现。

2)行业的学习力和适应能力远超资本市场想象。锂电池行业从15年开始爆发,人才、资金资源开始密集投入,18年将是技术爆发点。我们相信凭借国内企业的学习能力和应变能力,能够迅速找到合适的产品和商业模式来应对新政策。我们了解到部分电池企业已经在准备高比能和低成本电池,来应对新政策的冲击,明年补贴下降的影响将低于我们预期,我们维持2018年电动车销量90万以上的判断。

3)行业趋势已经无可避免,全球电动化已经开始进入10年周期,政策带来的短期波动只是更好的配置时点。

当前行业已经处在政策预期最悲观的时候,板块开始进入合适买点。在标的方面,我们认为需要选择盈利能力强、行业格局好的优质公司,建议重点关注CATL供应链上的企业,重点关注杉杉股份、长园集团、先导智能(联合机械覆盖)、璞泰来、天赐材料等。

3、光伏:厚积薄发、多点驱动、热情继续

“630”之后光伏下游需求并没有如行业预期遇冷,反而装机热情高涨,国内前三季度装机43GW,超过2016年全年装机量,其中分布式约15GW,地面电站28GW,全球装机预计将达到90-100GW。国内光伏制造业产能,占据全球的一大半。全球下游市场旺盛需求推动,产业链各环节产能利用率显著提升,产量大幅增加。前三季度多晶硅料、硅片、电池片、组件分别产出17万吨、62GW、51GW、53GW,对应增长17%、44%、50%、43%。

支撑“630”标杆电价下调之后国内需求的是领跑者、分布式和扶贫。能源局下发了2017-2020年四年的建设指标,其中每年分配8GW领跑者指标,这是继大同1GW、2016年5.5GW之后领跑者继续加码,未来四年将支撑大型地面电站装机,引领行业新技术、新标准。政策倾斜带动分布式爆发,下半年包括户用光伏在内的分布式开启高速增长模式,前三季度装机已经超过去年全年三倍,未来隔墙售电等配套政策出台,分布式在市场力量驱动下打开更大空间。

下游需求高涨带动光伏产品产量大增,硅片、电池、组件产出分别大增44%、50%、43%,而多晶硅料由于产能释放速度相对较慢,且受检修、环保督查、进口限制等因素影响,产量弹性较小,增长率慢于中下游环节。这导致上半年硅料价格一路上扬,硅料厂商毛利率水平继续提升。

第二个值得关注的是硅片环节。单多晶是在硅片环节区分,由于单晶PERC+金刚线切割,实现成本下降和效率的提升,隆基目前硅片非硅成本已经降到1.5-1.6元/片,隆基乐叶单晶PERC电池转换率最高水平已经达到23.26%。多晶PERC效率提升小于单晶提升幅度,且多晶使用金刚线切割存在表面光反射问题,需要叠加黑硅技术。因此,目前单晶PERC+金刚线替代优势非常明显,且毛利率水平高于多晶,短期内替代趋势明确。

投资建议:平价上网是光伏行业打破指标、补贴天花板,突破更大市场空间的根本,上游制造环节、下游投资运维都在通过降本增效等方式向平价上网努力。短期内需求大增推动弹性较大的硅料环节毛利率提升;中长期来看,拥有成本优势的企业抓住时间窗口期扩产能,推动行业向寡头垄断的格局靠拢。硅片环节单多晶开始区分,单晶金刚线切割+PERC成本和效率优势显著,正在快速替代多晶份额。推荐通威股份、隆基股份,建议关注保利协鑫、大全新能源、中环股份。

4、电力设备:关注电改及国企改革

11月13日,发改委、能源局发布《关于开展分布式发电市场化交易试点的通知》,明确分布式发电项目可与电力用户进行电力直接交易,向电网企业支付“过网费”;分布式发电项目单位也可委托电网企业代售电,电网企业对代售电量按综合售电价格,扣除“过网费”(含网损电)后将其余售电收入转付给分布式发电项目单位。按照方案,2018年1月31日前,试点地区完成交易平台建设、制订交易规则等相关工作,自2018年2月1日起启动交易;2018年6月30日前,对试点工作进行总结评估,完善有关机制体系,视情况确定推广范围及时间。该方案,一方面可以提高分布式发电单位的盈利水平,另一方面,明确分布式发电项目可以直接向用户售电,也是对售电市场的巨大变革。

我国电力设备技术、特高压技术全球领先,当前国内投资平稳,而美国、东南亚、非洲、南美等地区加大电力基础设施建设,国外业务有望成为电力设备公司的重要增长点。近年来,随着特高压、超高压工程及设备不断输出,随着“一带一路”“的持续推进,多家公司已在南美、东南亚、非洲等取得较好成绩,预计持续突破,带动业绩增长。

十九大报告也明确,完善各类国有资产管理体制,改革国有资本授权经营体制,加快国有经济布局优化、结构调整、战略性重组,促进国有资产保值增值,推动国有资本做强做优做大,有效防止国有资产流失。深化国有企业改革,发展混合所有制经济,培育具有全球竞争力的世界一流企业。国网也在积极推进“将电工装备制造、产业金融纳入公司主业范围”。随着国企改革的加速,随着国网加大对电工装备公司的支持力度,电网旗下的电力设备企业迎来机遇。

继续推荐智能电网龙头国电南瑞,同时看好一带一路龙头特变电工,关注直流特高压龙头许继电气。

5、工控:政策导向、产业升级、进口替代,多重利好因素推动,行业潜力巨大,看好信捷电气、汇川技术

11月16日,“2017年中国智能制造系统解决方案大会”在北京召开,大会的主题是以系统解决方案推动智能制造创新发展。工信部装备工业司领导明确,首先要培育智能制造系统解决方案供应商,建立健全市场环境,确立供应商推荐制度;其次要依托智能制造工程,通过试点示范、新模式应用、关键标准研制、公共服务平台等措施和手段,支持并引导龙头企业向专业化的系统解决方案供应商发展。

11月9日,工信部下发了《高端智能再制造行动计划(2018-2020年)》(下称《行动计划》)。《行动计划》指出,到2020年,突破一批制约我国高端智能再制造发展的拆解、检测、成形加工等关键共性技术,智能检测、成形加工技术达到国际先进水平;发布50项高端智能再制造管理、技术、装备及评价等标准;初步建立可复制推广的再制造产品应用市场化机制;推动建立100家高端智能再制造示范企业、技术研发中心、服务企业、信息服务平台、产业集聚区等,带动我国再制造产业规模达到2000亿元。

11月7日-11日,第十九届中国国际工业博览会在上海举行,诸多智能制造解决方案、人工智能应用技术将在本届大会中登场,并推动人工智能市场再度升温,引领中国制造向智能化、绿色化和服务型升级,加快实现从制造大国走向制造强国。

我们预计国家一系列政策将对整个工控产业带来一系列正效应,将与“中国制造2025”及“十三五”规划共同引导工控行业的未来发展,产业升级和进口替代将为国内工控产业提供持续强大的发展动力,以机器人应用为代表的智能制造新模式将助推中国产业经济转型和走向中高端,我国已连续四年成为全球第一大工业机器人市场,预计未来工控行业将迎来一个黄金的发展时期。

从宏观经济指标来看,受益于工控下游OEM持续回暖,工控公司三季度收入利润保持较快增长。考虑到“中国制造2025”推动的产业升级与进口替代的大趋势,看好国内致力于技术研发,不断向高端PLC、伺服以及智能装置(机器视觉及工业机器人)产业迈进的小型PLC龙头信捷电气,看好在伺服、通用变频、PLC、电梯等领域增速迅速的工控龙头汇川技术。

6、次新股:看好海兴电力、信捷电气、鸣志电器

我们看好板块中估值较低、业务有望快速增长的海兴电力、信捷电气、鸣志电器。海兴电力有望受益于配网建设及一带一路业务,持续扩张自身的配网业务及海外业务。信捷电气受益工控行业复苏,受益进口替代及产业升级,今明年有望维持较快增速。鸣志电器是全球步进电机龙头,打破日本企业垄断,随着公司募投项目建成,有望持续提升市场份额。

产业链价格及数据跟踪

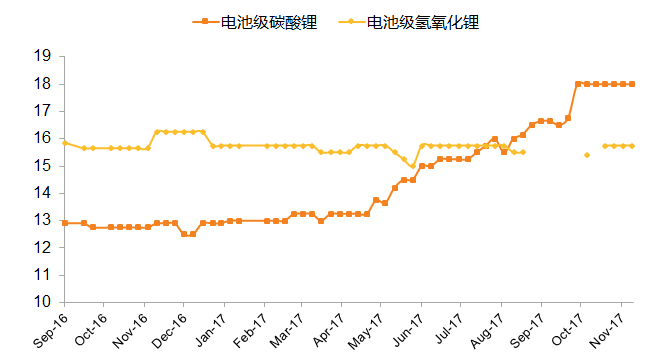

1、新能源汽车产业链价格跟踪

图3

电池级碳酸锂、电池级氢氧化锂价格(元/吨)

来源:鑫椤资讯、天风证券研究所

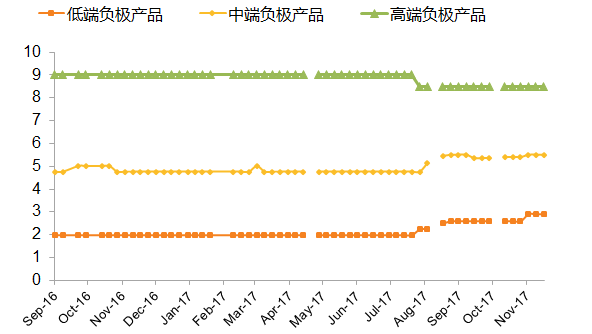

图4

电池负极材料产品均价(元/吨)

来源:鑫椤资讯、天风证券研究所

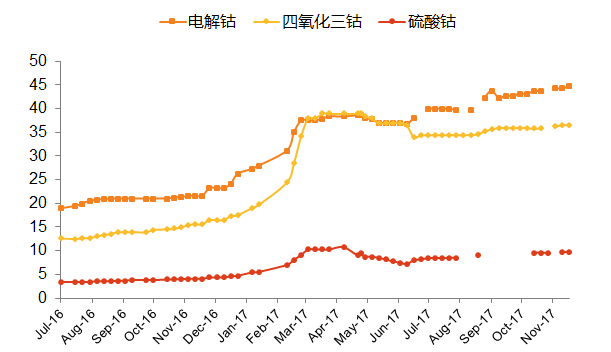

图5

电解钴、四氧化三钴、硫酸钴均价(元/吨)

来源:鑫椤资讯、天风证券研究所

图6

锂电池电解液相关价格(元/吨)

来源:鑫椤资讯、天风证券研究所

2、光伏产业链价格跟踪

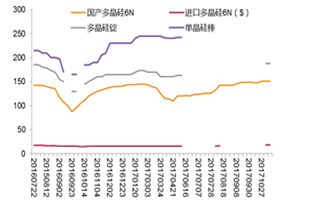

图7

多晶硅价格(元、美元/kg)

来源:EnergyTrend、天风证券研究所

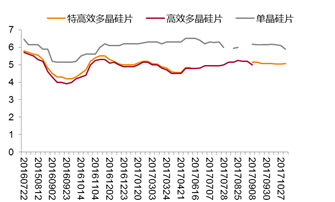

图8

硅片价格(元/片)

来源:EnergyTrend、天风证券研究所

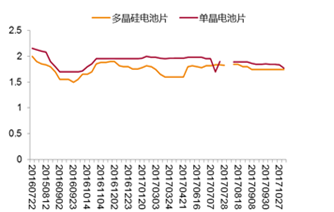

图9

电池片价格(元/W)

来源:EnergyTrend、天风证券研究所

图10

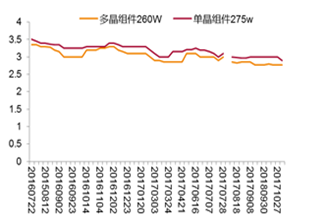

组件价格(元/W)

来源:EnergyTrend、天风证券研究所

证券研究报告 《电气设备行业研究周报:螺旋形上升的新能源汽车产业》

对外发布时间 2017年11月19日

研究报告法律声明

证券研究报告(以下统称“本报告”)署名分析师在此声明:我们具有中国证券业协会授予的证券投资咨询执业资格或相当的专业胜任能力,本报告所表述的所有观点均准确地反映了我们对标的证券和发行人的个人看法。我们所得报酬的任何部分不曾与,不与,也将不会与本报告中的具体投资建议或观点有直接或间接联系。

除非另有规定,本报告中的所有材料版权均属天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)及其附属机构(以下统称“天风证券”)。未经天风证券事先书面授权,不得以任何方式修改、发送或者复制本报告及其所包含的材料、内容。所有本报告中使用的商标、服务标识及标记均为天风证券的商标、服务标识及标记。

免责声明

市场有风险,投资需谨慎。本平台所载内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,本平台内容仅供天风证券股份有限公司客户中的专业投资者使用,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅或转载本平台中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本平台中的任何内容所引致的任何损失负任何责任。

除非另有说明,本平台所载内容版权属于天风证券股份有限公司所有,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本平台所载内容。

责任编辑:

橙电公众号

橙电公众号

橙电APP

橙电APP

身份真实、信息真实、交易真实

实名认证、诚信积分、用户等级

服务最优、质量最优、价格最优

Copyright 2014-2026 www.gzcd88.com 广州橙电网络科技有限公司 版权所有 粤ICP备15096921号-4

手机橙电

手机橙电

收藏文章

收藏文章 分享至空间

分享至空间 分享至微博

分享至微博