要闻 2017-11-20 22:57:00 财经

原标题:转债发行是否成为了股价催化剂 本文约1500字,阅读时间约8分钟。 市场回顾:一九之态继续演绎,保险EB一枝独秀 虽然新华网发文称理性看待茅台的股价,但价值投资之风似乎愈演愈烈,以保险股为首的漂亮50苦撑指数,周五市场出现了股灾般的跌幅,跌8%以上的个股有345只,跌9%以上的个股有211只,跌停股有113只

本文约1500字,阅读时间约8分钟。

市场回顾:一九之态继续演绎,保险EB一枝独秀

虽然新华网发文称理性看待茅台的股价,但价值投资之风似乎愈演愈烈,以保险股为首的漂亮50苦撑指数,周五市场出现了股灾般的跌幅,跌8%以上的个股有345只,跌9%以上的个股有211只,跌停股有113只。整体来看,沪指周跌1.45%,创业板指周跌3.51%。转债普遍下跌,唯保险EB一枝独秀,宝钢EB和国资EB周涨幅分别达到6.42%和4.30%。

图1:转债市场回顾(2017/11/13-2017/11/17)

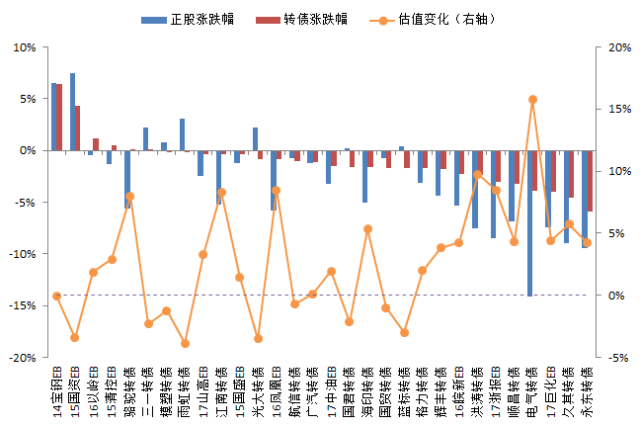

估值一览

图2:转债估值(截止日为2017/11/17)

转债策略:转债发行是否成为了股价催化剂

转债实行信用申购制度后,由于零成本、顶格申购的优势,转债打新吸引了大批社会公众投资者,市场关注度迅速提升。观察信用申购以来的几个转债标的,我们可以发现,其正股在转债发行前后可能均有不错的表现。

转债发行期间,股价上涨的动力可能有:(1)原股东基于配售转债后存在的巨大一二级套利空间,乐意看到股价上涨提升转股价值,从而转债上市后能以较高价格卖出筹码;(2)投资者由于看好正股资质和转债上市后价格定位,买入正股进行抢权配售。

对于第(1)点,一个典型的例子就是最近的林洋能源。林洋转债于2017年11月13日上市,林洋能源股价在转债募集说明书刊登日(10月25日,T-2)后走稳,并在林洋转债上市前4个交易日急速上涨26.11%,从而使得林洋转债上市首日价格最高达到134.870元,均价达到122元。根据公告,林洋能源控股股东及其一致行动人于2017年11月13日通过上海证券交易所交易系统出售其所持有的林洋转债2,198,520张,占发行总量的7.33%,获利颇丰。

图3:林洋能源股价走势图

对于第(2)点,一个典型的例子是东方雨虹。作为防水行业龙头,东方雨虹一直被资本市场认定为高成长白马股,其股价走势也呈现牛股特征。由于是信用申购制度下第一单,对于机构投资者来说,传统网下环节的缺失为其获取转债筹码制造了很大的难度,事实也证明,最后的中签率也仅有0.0013%。那么,一个可以替代的方法就是抢权配售,即于股东优先配售股权登记日(9月22日,T-1)当日及以前买入东方雨虹的正股,从而获得雨虹转债的优先配售资格。从股价走势来看,在雨虹转债优先配售股权登记日前12个交易日,东方雨虹股价稳步上涨且成交稳步放量,累计涨幅近14%。

图4:东方雨虹股价走势图

我们也可以对信用申购制度以来几个已发布发行公告的转债进行统计。对于第(1)点,其较可能发生的时点是募集说明书刊登日后(T-2,因为此时转股价已确定)至转债上市前。因此,我们考察相应的正股在T-2日后的表现。从结果来看,股价表现还是与当时整体市场环境最为相关,11月8日发布发行公告的几个转债正股均出现了下跌。虽然说股价走强最利于股东套利,但目前来看,仅有林洋能源出现了超出指数行情的涨幅,我们后续将持续观察和论证。

表1:转债正股在转债上市前的涨跌情况

注:如果尚未上市,则区间涨跌幅计算截止日为最新交易日,部分转债由于合规原因未予列明

对于第(2)点,其较可能发生的时点是募集说明书刊登日至股东优先配售股权登记日这两天,因为除非提前获知转债发行日期或对正股走势有把握而提前布局,否则较早买入正股要额外承担一定的风险。两个交易日的时间较大程度上排除了市场环境的影响,从结果来看,较多的转债正股在这两个交易日出现了上涨,说明抢权配售情况较大概率是存在的,且对于正股股价走势是催化剂作用。

表2:转债正股抢权配售分析

一级市场跟踪

过去一周,特发信息、杭萧钢构、长白山公开可转债发行预案,规模分别不超过5亿、8亿、3.5亿。截止目前,待发可转债134只,合计3892亿,待发公募可交换债9只,合计461亿。

表3:转债/交换债发行进度

责任编辑:

橙电公众号

橙电公众号

橙电APP

橙电APP

身份真实、信息真实、交易真实

实名认证、诚信积分、用户等级

服务最优、质量最优、价格最优

Copyright 2014-2026 www.gzcd88.com 广州橙电网络科技有限公司 版权所有 粤ICP备15096921号-4

手机橙电

手机橙电

收藏文章

收藏文章 分享至空间

分享至空间 分享至微博

分享至微博