要闻 2017-11-27 09:44:10 能源生态圈

中国储能网讯:最近,国家电网公司确定将综合能源服务作为未来战略转型的重要方向,以此来确定整个能源服务的战略以及从事能源服务转型的组织架构,其中包括其战略目标、具体的战略举措等,这充分反映了国网、南网等对于能源服务转型的关注。 对电改的基本认识 从具体表现形式上看,电改包含了两端的推进:第一端是资产端,第二端是服务端

中国储能网讯:最近,国家电网公司确定将综合能源服务作为未来战略转型的重要方向,以此来确定整个能源服务的战略以及从事能源服务转型的组织架构,其中包括其战略目标、具体的战略举措等,这充分反映了国网、南网等对于能源服务转型的关注。

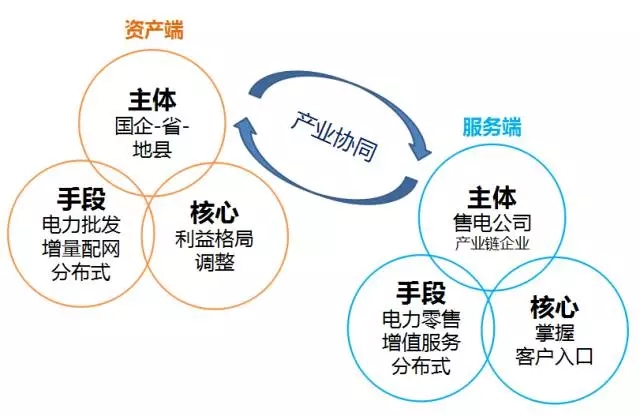

对电改的基本认识

从具体表现形式上看,电改包含了两端的推进:第一端是资产端,第二端是服务端。

资产端电改的主体是央企,包括国网、南网、国有企业以及省-地县地方政府。内容主要围绕两个方面,第一是批发侧市场的建立,将电力作为大宗商品交易的内容;第二是增量配电网资产的改革。资产端的核心是利益格局的调整,无论是电力侧批发市场的建立还是增量配电网建设运营权利的分散化,本质都是在原有的电力体制的格局下,利益格局的再调整,即从国网、南网向省-地县、国有企业调整利益的格局。

服务端的主体是中小型的售电公司以及产业链上下游的企业,例如设计院、电力工程公司、成套设备公司、运行维护公司等。服务端改革的特征是增量改革,改革的手段是围绕电力零售市场、增值服务以及各类中小规模的分布式能源的布局和建设。增量改革的核心是掌握客户入口,开拓综合能源服务市场。所以个人认为本轮电改的核心是存量带动增量的协同式的改革。

电改的红利

本轮电改是存量利益格局调整带动增量能源服务发展,所以红利包含了存量的红利即利益调整带来的红利,以及增量的红利即向着综合能源服务转型所带动的整个产业创新发展的红利。

电改存量红利的逐步释放

存量红利主要围绕两个方面:一是发电侧的让利,主要是通过电力市场化的交易,特别是电力批发市场的建设,把红利释放给售电公司和电力用户。二是输配电网成本的下降,这个主要是通过省级输配电定价以及通过增量配电网配电价格的清晰化,使电网的过网费成本逐步清晰,不合理的成本逐步被剔除,把过网的红利直接让利给电力用户。

存量带动增量才是真电改

本轮电改的最终目的是通过存量红利的释放调整行业的产业格局和利益格局,同时带动增量红利的释放。通过存量红利的释放、市场规则的重新制定以及市场价格的重新发现,从而带动新的综合能源服务产业的发展,这才是真正意义上的电改。国网、南网在这方面的动作是非常快的,他们已经意识到存量红利未来将会受到一定的挑战,从而确定了抢占新的综合能源服务市场的先机。

现代能源服务产业与传统能源服务产业的区别

能源服务行业一直都是有的,但是传统能源服务业和现代的能源服务产业在理念、对象、内涵和价值方面存在一定的差异。传统能源服务产业以专业体系构建为主,没有产业体系;现代能源服务产业包含了整个产业。传统能源服务产业是以发电和电网的工程建设管理为主,现代能源服务产业是围绕电力用户,以负荷侧为优化。内涵上讲,现代能源服务产业包含了能量的优化、客户的服务和资产的管理,最终的目标是围绕客户能源财务成本的最优化,这些都是和传统的能源服务产业不一样的。

售电公司未来演变方向

售电公司会如何分化

售电公司的分化可以从三个维度来分析:一是定位,不同的售电公司有自己的定位,例如是偏向于客户服务还是客户交易。二是竞争,不同的售电公司因为竞争的手段和资源不一样,会有相应的分化,例如有电源和没有电源的售电公司就完全不一样。三是风险和收益。售电公司对风险的忍耐程度是不一样的,例如有的售电公司会认为没有必要承担偏差带来的不确定性。

售电公司分化的本质是成本——绩效平衡

这是一个很典型的长尾理论。横坐标是用户数量,纵坐标是每个用户的年用电量。这样可以很清晰的看到市场化的用户呈现出的长尾趋势,即用电量比较大的企业数量比较少,用电量非常小的企业,例如年用电量在几万度到几十万度的企业用户数量非常多。

红色的纵坐标代表每一家售电公司新增加一个售电客户所需要投入的成本。从广东的售电市场情况看,对于大多数售电公司来讲,不管用户体量的大小,每跑一个客户投入的时间精力都是差不多的,这是由这根红色的虚线所确定的。这对于大的售电公司来讲,用户数量到一定程度之后,再去跑中小型的客户成本就很难承受。所以由于边际成本的固定,使得未来售电公司会有一个很明确的选择,是着重拓展大用户,以体量取得交易的优势还是在边际成本线以下,依靠属地化的优势,降低边际成本,以客户数量取胜?这个选择就会带来售电公司的分化,即批发型售电公司和零售型售电公司的分化。

未来某种可能产业形态

未来售电侧市场化包含两个市场,一是现在正在建设的电力批发市场,从年度双边到月度的集中竞价,走向日前日内到现货。二是电力的零售市场,个人认为未来能够进入电力批发侧市场的售电公司数量是有限的,主要包含了电力大用户,以及少量的批发型售电公司和渠道型售电公司,他们都是跑量的,以体量为优势。未来大量的中介型和服务型的属地化的售电公司需要进入的是电力的零售侧市场,面向电力的中小型用户。

批发交易的门槛越来越高

随着现货市场的到来,未来能够进入现货交易批发的售电公司比较少,因为做现货市场交易跟原油、煤炭类似,一是需要交易的人才,二是需要交易分析的技术,三是需要开展相应的业务,特别是金融业务,这些不是一般的中小型售电公司有能力可以做的。

两个市场,不同玩家

未来批发侧市场和零售侧市场会有不同的售电公司,同时交易的类型和特点也完全不一样。这两个市场需要不同的玩家,但是多数的售电公司可以在零售侧开展业务。

未来售电公司的三种主要形态

个人认为未来将会有三种主要的售电公司,一是批发贸易型,这些公司围绕电量的规模、交易水平、金融实力以及风险管控等来开展电力批发业务。二是服务零售型,这些售电公司的特点是客户粘性高、提供属地化服务、服务标准化以及专业能力高。三是技术零售型,靠售电管理平台、能源服务平台来开展业务,例如开展自动化业务、微电网、信息化、大数据等,向平台化方向发展。

零售型售电公司必须以服务作为差异化手段

对大多数售电公司来讲,个人认为未来要清晰的定位在零售型售电公司。零售型售电公司必须以服务作为差异化手段。因为电的无差别和无感知,售电公司卖的电对电力用户来讲多数用户觉得是没有差别的,大多数用户并不是电的相关专业,但是从服务的角度来讲,能源服务是有差异的,客户能从服务中感受到体验,而且能源服务是整合化的业务,所以未来必须是以服务作为差异化的手段。

能源服务中的电力服务

服务与售电的策略

在国网和南网的区域里,售电服务和售电业务的策略是不一样的。相对来讲,国网范围内电力市场开展的进度相对落后,所以大多数售电公司采用的策略是服务带动售电,即先做电力和综合能源服务,建立好客户关系之后再寻找售电服务的机会。在南网范围内,特别是广东,电力市场开展的速度比较快,所以广东呈现的是售电带着服务走,服务作为售电的配角存在。

对于多数售电公司而言,不要把单纯售电业务看太重

对于售电公司来讲,特别是做零售业务的售电公司,围绕综合能源服务可以做很多业务,而购售电业务只是综合能源服务其中的一部分。从服务的主体来讲,有以下三个方向:一是围绕电力用户用电用能的资产全周期管理,包括资产的投资、规划、建设、运行、租赁等,围绕这些方面的优化可以开展一些业务。二是能量全流程优化,即围绕电力用户的电能或者其他能源形式的采购、配送和使用的能量流进行优化,购电的服务就是交易服务,还包括用电的优化服务、电能质量的服务、节能和能效服务以及能源托管等。三是围绕客户的服务需求进行全方位的服务,例如客户关系管理、合同管理、客户申请用电的代报装、计量与测量管理以及电费服务等。

电力服务市场化的机会和挑战

用电服务的市场化空间非常大,当然也存在一些挑战。从机会上讲有四个方面:一是服务标准化市场空间巨大,现在有一些工程公司在做运维服务,但是标准化的运维服务目前还没有。二是本地化服务与资源优化配置,未来很多零售型售电公司开展本地化服务会有大量的资源优化配置问题,例如集中式的无人值守等。三是电力系统层面优化空间巨大。四是专业化的第三方服务机会。

面临的挑战有:一、电不是用户的主营业务,客户对电力服务的认识不足。二、大部分电力用户缺乏采购服务意识。三、没有做数字化管理,例如因为没有数字化,所以没办法评估企业电能质量的管理问题。

存在一次市场发现和产业链整合的机会

从产业链的角度看,光靠单一的服务项目是很难去跟客户沟通的,用户需要的是一揽子的解决方案,这就带来市场的价值发现和重新整合的机会。这包括:一、电源端的布局,例如分布式、储能的布局和运维。二、金融端,例如设备租赁、设备保险。三、售电端,例如用电优化、增值服务等。四、设备端,包括设备服务、工程企业转型、一二次融合等。需要对这四个环节进行整合。

橙电公众号

橙电公众号

橙电APP

橙电APP

身份真实、信息真实、交易真实

实名认证、诚信积分、用户等级

服务最优、质量最优、价格最优

Copyright 2014-2026 www.gzcd88.com 广州橙电网络科技有限公司 版权所有 粤ICP备15096921号-4

手机橙电

手机橙电

收藏文章

收藏文章 分享至空间

分享至空间 分享至微博

分享至微博