市场观点

平稳收官,放眼未来

市场观点:平稳收官,放眼未来。6月中旬《从谨慎到中性》,7月底《拾级而上》明确看多,9月份《再上台阶》,目前建议继续保持乐观,精选机会。短期市场调整的主要原因在于3点:一是金融监管加强的担忧;二是流动性偏紧的担忧,10年期国开债发行利率突破5%;三是白马涨幅较多,存在调整压力。在业绩主导的背景下只有业绩拐点才会引发市场实质性调整,目前调整的性质定义为短期调整,且白马调整幅度接近20%,进一步下探空间有限,建议着眼未来,布局2018年。进攻的主线建议聚焦金融服务、消费扩散以及制造升级三条主线,其中金融服务关注业绩拐点的银行和保险,券商标配,消费扩散关注食品饮料、医药等,制造升级关注光学光电,化工、工业机械,汽车零部件,中长期持续看好进口替代相关方向,包括工业机器人(19.590, -0.12, -0.61%)、液晶面板、仿制药、汽车零部件等,主题上建议布局具有中长期趋势的5G、军民融合、新能源汽车等,区域主题上关注雄安、海南、新疆、粤港澳等。

行业配置的主要思路

金融为轴,制造升级和消费升级双轮驱动

从市场策略角度出发,目前整体评估为寻找机会为主,进攻的方向以金融为轴,制造业升级和消费升级双轮驱动。金融受益于风险偏好改善,商业银行坏账率连续三季度持平,不再恶化,压制银行估值的因素缓解,估值存在修复的空间。消费升级和科技创新带来业绩提升的可持续性。消费升级角度,随着居民可支配收入的不断增加,富裕家庭占比持续攀升,中国已成为仅次于美国的全球第二大消费市场,目前贵州茅台(629.400, 7.05, 1.13%)已经跻身全球消费品前15,消费升级将带来消费品领域的超级公司。制造业升级自始至终都在发生,中国目前在制造业很多领域份额居全球第一,但盈利能力不强,2012年培育的领域部分已经初见成效,如光学光电、5G、北斗系统、新能源汽车等,另外一些领域如医药、航天航空器、武器装备等仍属于中长期目标。12月超配银行、机械和电子。

行业景气度追踪及重点关注细分领域

建议关注:液氯和生铁

资本品中游钢铁、建材、机械景气较好,细分领域可关注液氯和生铁;消费品中房地产销售进一步降幅收窄,车市零售一般,线上家电表现良好。两融余额破万亿,市场成交量大幅回升。

供给短缺,需求不减,液氯价格具备进一步向上动能。液氯本周价格上涨26.90%,较上月已上涨177.84%,为95.3元/吨。国内短期的检查利好液氯企业,从供应上控制液氯产量,下游消费需求维稳,利好液氯价格,短期内液氯具备上扬的空间。建议关注:沙隆达A(17.110, -0.07, -0.41%)、回天新材(10.260, -0.12, -1.16%)。

供应趋紧,需求增强,铸造生铁市场看涨。铸造生铁本周价格上涨13.64%,较上月已上涨177.84%,为3374元/吨。一方面钢企高炉检修停产增加,资源紧张,投放减少;另一方面下游集中补货,供不应求。目前生铁市场表现良好,商家操作积极性较高,随着限产力度不断加大,市场资源不断减少,预计铸造生铁市场仍将维持偏强运行态势。建议关注:吉鑫科技(3.720, -0.03, -0.80%)、八一钢铁(16.610, -0.17, -1.01%)。

十二月首选行业

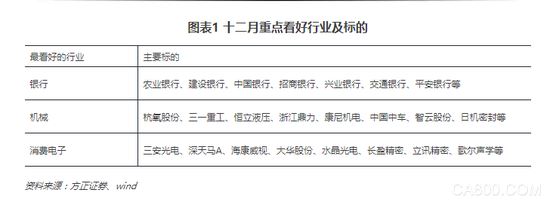

银行、机械及电子

银行的配置价值源于坏账率出现拐点,估值有修复的空间,金融风险下降;机械的配置价值源于制造业PMI抬升,制造业投资延续向好,中央和地方政策促进制造业升级,降本增效;消费电子的配置思路则是景气度好转,外需持续改善,龙头公司估值合理存在修复的契机。

市场基础背景:从经济、流动性、政策三因素来看

经济增长,平稳回落,淡季和数据空窗期,关注结构;

流动性紧平衡延续,关注边际变化;

政策维度,重点关注中央经济工作会议、美国减税等。市场判断上,6月份我们将观点从谨慎提升至中性,7月底拾级而上,9月份再上台阶,10月份积极看多,目前建议越来越乐观。

银行

标的:农业银行(3.720, -0.02, -0.53%)、建设银行(6.980, 0.00, 0.00%)、中国银行(3.920, 0.00, 0.00%)、招商银行(28.580, -0.03, -0.10%)、兴业银行(17.400, -0.05, -0.29%)、交通银行(6.330, 0.01, 0.16%)、平安银行(13.200, 0.20, 1.54%)等

支撑因素之一:坏账率不再恶化。商业银行三季度坏账率为1.74%,较二季度持平,大银行坏账率开始下降。部分银行如招行坏账率改善明显。去年以来的去产能向中上游转移了利润,大行的坏账率有望延续改善。

支撑因素之二:金融风险降低,银行估值将提升。金融工作会议之后金融监管预期统一,地方债务风险有所缓释,风险偏好改善。目前四大行除工行外PB均在1左右,股份制商业银行除招行外PB也均在1左右,估值较为合理。

支撑因素之三:息差有改善的空间。利率上行周期,银行议价能力提升。三季度银行负债成本压力不大、贷款定价水平缓慢抬升,息差有望步入上行通道。

机械

标的:杭氧股份(15.160, -0.48, -3.07%)、三一重工(9.010, -0.06, -0.66%)、恒立液压(27.650, 0.18, 0.66%)、浙江鼎力(73.910, 1.73, 2.40%)、康尼机电(15.710, -0.14, -0.88%)、中国中车(11.430, -0.20, -1.72%)、智云股份(33.600, 0.07, 0.21%)、日机密封(37.520, -0.09, -0.24%)等

支撑因素之一:11月份制造业PMI指数抬升。11月份PMI指数抬升0.2个百分点,生产、新订单、新出口订单指数改善。全球经济复苏,需求提升,制造业投资延续向好,利好机械设备。

支撑因素之二:制造业升级“智能制造”、“工业物联网”打开新市场空间。工程机械、重型机械转型升级,智能化、信息化提升带动机械行业附加值提升,新需求拓展;工业机器人、自动化率相比发达国家差距依旧较大,未来市场空间广阔。

支撑因素之三:国务院印发《关于深化“互联网+先进制造业”发展工业互联网的指导意见》。《意见》明确了建设和发展工业互联网的主要任务,强调在网络升级改造,工业互联网平台建立,网络标准化,工业云等方面加大投入力度,到2035年,建成国际领先的工业互联网网络基础设施和平台。《意见》将加速推动工业机械产品提升智能化、信息化水平。

电子

标的:三安光电(25.710, 0.41, 1.62%)、深天马A(21.890, 0.00, 0.00%)、海康威视(38.260, 0.76, 2.03%)、大华股份(25.410, 0.91, 3.71%)、华灿光电(17.450, -0.10, -0.57%)、水晶光电(25.960, 0.42, 1.64%)、长盈精密(24.100, 0.50, 2.12%)、立讯精密(24.540, 0.84, 3.54%)、歌尔声学等

支撑因素之一:出口好转有望带来业绩改善。消费电子在中国出口结构中占比较大,随着全球主要国家需求稳定,电子产品出口有望好转,对相关公司业绩带来贡献。

支撑因素之二:苹果、智能汽车等催化剂。智能手机、智能汽车等产业链不断发展,对消费电子的需求有增无减,随着苹果8和X、无人驾驶汽车等推出,行业催化剂增多。

支撑因素之三:细分领域LED芯片存在确定性机会。LED芯片和封装是我们聚焦确定性系列重点推荐的细分领域,下游需求稳定,上游供给收缩,中游企业普遍反映芯片供不应求的局面短期难以有效缓解。

风险提示:通胀超出预期,流动性进一步收紧

来源:微信公众号 策略研究

橙电公众号

橙电公众号

橙电APP

橙电APP

手机橙电

手机橙电

收藏文章

收藏文章 分享至空间

分享至空间 分享至微博

分享至微博