要闻 2017-12-09 16:28:00 财经

原标题:揭秘 | LNG行业大转型,跨国公司四大创新调整策略(内附详解) 近年来,全球LNG行业格局正发生重大转型,给天然气业务带来价格下行、产能过剩、项目成本控制、市场和法律等方面的风险,以埃克森美孚、壳牌、BP、道达尔、雪佛龙5大公司为代表的跨国石油公司,积极调整策略应对“行业低谷”,其主要措施可归结为“一个优化+四个创新”。 全球LNG行业大转型的挑战 当前全球LNG市场格局正面临转型和重塑,LNG行业的快速发展正在推动天然气从区域市场向全球市场转变,LNG商品化程度越来

近年来,全球LNG行业格局正发生重大转型,给天然气业务带来价格下行、产能过剩、项目成本控制、市场和法律等方面的风险,以埃克森美孚、壳牌、BP、道达尔、雪佛龙5大公司为代表的跨国石油公司,积极调整策略应对“行业低谷”,其主要措施可归结为“一个优化+四个创新”。

全球LNG行业大转型的挑战

当前全球LNG市场格局正面临转型和重塑,LNG行业的快速发展正在推动天然气从区域市场向全球市场转变,LNG商品化程度越来越高,日益成为天然气市场的“游戏规则改变者”。给跨国石油公司LNG产业发展带来一系列风险和挑战。

1

气价大幅下滑、利润摊薄的风险

受2014年以来国际油价下跌的影响,当前LNG现货价格较2014年高点时已下降75%以上。价格的断崖式下跌不仅影响到LNG现货市场,也影响到长期协议市场。随着买家的议价能力不断增强,跨国石油公司被迫在价格上做出更大让步,天然气业务的盈利能力受到较大影响。

据伍德麦肯兹统计,5年前俄罗斯天然气工业股份公司(Gazprom)天然气产品的盈利高达10美元/百万英热单位,但预计到2020年,俄气、壳牌、马来西亚国家石油公司等公司的天然气产品利润都将收窄至2~3美元/百万英热单位,全球LNG行业的“薄利时代”已经到来。

2

全球LNG产能供给过剩的风险

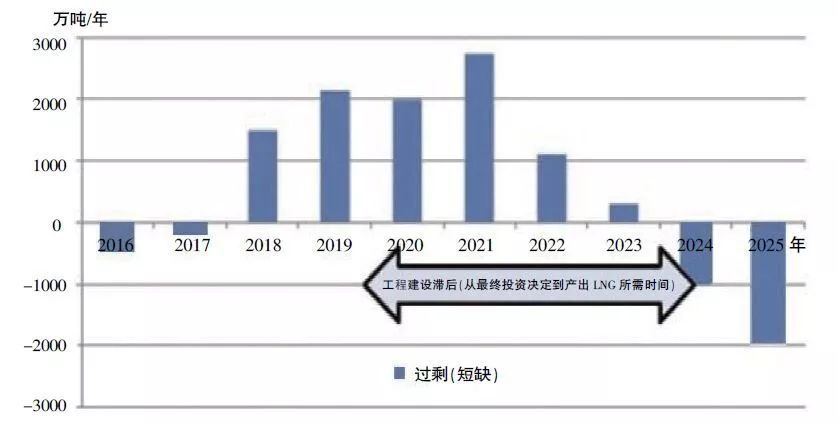

近年来,全球LNG市场供需格局发生重大变化。据牛津能源统计,2016年国际油价跌落至40~50美元/桶,预计2015~2020年全球将新增1.5亿吨LNG产能,其中美国LNG项目新增产能6400万吨,美国将在未来全球LNG市场中承担重要角色。

IHS预测,2020年前后全球LNG液化能力过剩将达峰值,届时壳牌、道达尔、BP以及俄罗斯天然气工业股份公司等石油公司将面临买方续签合同减少45%的局面。

3

新进入者带来市场和法律风险

当前全球LNG市场参与度日益活跃,市场大环境为新进入者提供了条件。

第一类参与者为全球独立石油贸易商。其中,嘉能可(Glencore)、维多(Vitol)、贡沃(Gunvor)、托克(Trafigura)、来宝(Noble)5大贸易商的LNG贸易量占比接近15%。

第二类参与者是以切尼尔能源公司、桑普拉能源公司等为代表的美国新型LNG供应商。

第三类参与者为欧洲和亚洲的公用事业公司。如韩国天然气公司、日本电力公司、ENGIE公司,以及中国的新奥等公司正在积极参股上游项目。

随着市场竞争格局更加多极化,传统的“照付不议”商业模式开始遭遇挑战。特别是埃及、巴基斯坦等越来越多的发展中国家开始加入LNG进口行列,跨国石油公司若想开发这些新市场,势必需要承受更高的信用风险、支付风险和法律风险。

4

大型LNG项目的成本控制风险

雪佛龙、壳牌和埃克森美孚共同推进的澳大利亚高更LNG项目产能高达1500万吨,该项目资本开支已攀升至600亿美元。

据伯恩斯坦统计,高更项目每吨LNG的资本性支出高达4000美元,是2006年之前投产项目的4倍左右,是BP近期印度尼西亚东固扩建项目的2倍。目前,尽管很多大型项目在保持正现金流的情况下仍维持较高利用率,随着低气价成为新常态,这些大型项目将成为跨国石油公司的沉重负担。

目前,低油价对亚太新增LNG项目的盈亏平衡点以及投产时间的影响要大于其他地区。

5

未来LNG需求增长的不确定性风险

随着全球环境治理力度加大、新兴国家(地区)需求增长、浮式储存及再气化装置等新技术的出现,会推动全球LNG需求持续增长,但也有机构对全球未来LNG消费需求增长持谨慎态度。

牛津能源认为,日本的核电重启政策,韩国注重通过发展新能源来减轻煤电碳排放带来的影响,以及中国台湾地区电力需求的不确定性,包括中国经济进入新常态等,都将对未来亚太LNG市场需求造成影响。

欧洲过去一直扮演着全球LNG市场“平衡者”的角色,从目前看,欧洲市场也存在诸多瓶颈,欧洲各国政府支持发展可再生能源,天然气在整个欧洲能源系统中的角色面临不确定性,事实上,近年欧洲天然气需求量逐步下降,从2010年开始,欧洲天然气需求从高峰期5700亿立方米下降到2015年的4800亿立方米。一旦全球天然气消费需求不及预期,将给跨国石油公司巨额投入的LNG业务带来困难。

2016~2025年全球LNG行业供需状况

国际油价走势与全球大型LNG项目资本性支出

跨国石油公司应对LNG行业低谷的策略

1

战略引领,优化天然气业务投资模式

跨国石油公司继续看好天然气前景,投资上继续向天然气倾斜,在低谷期继续通过并购追求跨越发展。继壳牌530亿美元并购BG后,埃克森美孚2016年斥资35亿美元并购巴布亚新几内亚的Interoil公司,BP购买埃及Zohr巨型气田10%的股权。BP公司2017~2021年投资项目中超过70%均为气田。道达尔则表示,未来5年将继续加大天然气全产业链的投资,天然气产量将增长20%,液化能力和LNG贸易量实现翻番,再气化能力增长50%,天然气销售量增长70%。

近两年,全球批准最终投资决定的LNG项目屈指可数,搁置或延缓的项目增多。马来西亚国家石油公司搁置加拿大西北太平洋项目,壳牌推迟了查尔斯湖项目的并购,埃克森美孚暂缓了阿拉斯加项目等。

2

商务模式创新,增强一体化全产业链的竞争优势

当前市场环境下,各参与方意识到要积极向“资源供应整合商”转型,借助足够多的产品组合和足够大的灵活性来巩固竞争优势,满足越来越多国家对LNG的需求。

对跨国石油公司来说,拥有一体化的产业链条是他们的竞争优势,包括积极进军电力及贸易市场,发展LNG船舶运输,进军终端消费市场,发展更多的B2B和B2C业务等。

3

技术创新,努力降低全产业链成本

跨国石油公司在全产业链推进技术创新,努力降低成本,提升市场竞争力。在上游开采环节,马来西亚国家石油公司投产的浮式LNG项目PFLNG 1,节省5亿美元。壳牌、埃克森美孚、埃尼也在推进浮式LNG项目。终端接收环节,道达尔等公司正在考虑采用浮式储存及再气化装置作为天然气液化和再气化的解决方案。

在船舶运输环节,LNG船舶运输正朝着节能化和大型化的方向发展,2010年以来,绝大部分LNG船舶开始采用双燃料电力推进系统取代传统的蒸汽轮机;随着薄膜型货舱系统的推广应用及LNG船舶舱容不断增大,进一步带动了船舶单位运费的降低。

壳牌汇集LNG技术人员、零售技术人员、用户以及引擎制造商,探索降低LNG加注成本,使欧美公路运输加注成本下降一半;开发出在全供应链管理天然气挥发和压力的有效方法,创造性地安全缩小场地规模,从而节约了成本。

4

政策创新,为企业发展营造良好环境

天然气及LNG业务对政策依赖度高,不同国家的低碳政策、补贴政策等对行业发展影响巨大。政府推动的碳价政策对天然气工业将产生重大影响。

从环境到经济因素,都要考量与天然气和LNG相关的政策,不只涉及发电,增加其他经济部门的天然气需求,比如交通运输,也需要政策推动。

壳牌非常注重与所在国政府的沟通,该公司是中国环境与发展国际合作委员会的成员之一,为多个低碳经济研究项目提供支持;与中国国务院发展研究中心签订为期两年的协议,对中国中长期能源战略开展联合研究。

5

管理模式创新,适应能源转型大趋势

当前,全球天然气、新能源和电力日趋一体化,提供复合型的“能源组合”成为新的发展趋势,跨国石油公司近年来积极调整组织结构以适应这种战略变化。

壳牌在并购BG后,新设了天然气一体化事业部,2016年5月在该事业部中增加了新能源业务。道达尔2016年4月组建天然气、可再生能源和电力事业部。

雪佛龙公司于2014年成立电力与能源管理子公司,统一管理公司可再生能源及天然气发电业务。道达尔等公司还通过设立风险基金,积极投资新能源业务。

对国内石油公司发展天然气业务的建议

1

着眼长远发展 大力推进天然气发展战略

在全球能源转型的大背景下,各大石油公司看到,天然气发展战略事关公司发展的未来。面对资源接替等方面的挑战,虽然5大公司过去10年推进天然气战略中经历过一些曲折,但仍坚定看好天然气发展前景,通过加大资本投入、推进并购、优化商务模式和管理模式等方式,努力巩固公司在该领域的领先地位。

尤其是壳牌公司,将天然气业务作为公司重塑壳牌、重回石油行业“龙头老大”的重要契机,积极利用最新一轮的行业低谷,举全公司之力完成BG并购,奠定了其在全球天然气尤其是LNG领域的领先地位。

相比5大公司,国内石油公司产量结构中的石油比例较重,国内石油公司应处理好当前与长远、战略与战术之间的关系,凝聚对天然气业务发展重要性的共识,制定清晰的天然气发展战略,全力发展天然气业务。

2

厘清业务战略 增强天然气产业链的竞争力

当前,跨国石油公司和部分公用事业公司都在努力追求LNG全产业链的价值最大化,上游领域努力巩固“资源供应整合商”的地位,下游领域积极拓展市场空间,上下游行业边界日趋模糊,未来“一体化综合能源服务商”将成为各大公司转型的大趋势。

国内石油公司在LNG资源组合的多样性、灵活性及成本竞争力方面较差,离一流“资源供应整合商”角色差距较大。

国内石油公司应充分发挥一体化产业链优势,增强生产和贸易、天然气和LNG的协同效应,积极向“资源供应整合商”转型,积极推进全产业链的资源整合和价值优化;利用混合所有制等改革政策,探索通过股权置换、战略联盟等方式,使上下游相关方结成更加紧密的“利益共同体”,进一步开拓天然气业务战略纵深,增强一体化竞争能力。

3

坚持创新驱动 努力优化合同商务模式

国内石油公司应密切关注LNG行业变化趋势,深入研究亚太地区天然气定价方式,充分发挥大买家优势,加强与国内外LNG贸易商和进口商的协作,提升在谈判中的话语权。利用好本轮LNG行业下行周期,锁定部分低成本的资源合同,进一步优化资源组合结构和合同模式。

在拓展下游终端市场时,国内石油公司应学会主动创造需求。建议应高度关注向电力转型的机会,发展好电力生产和贸易业务等。同时应积极关注浮式储存及再气化装置、小型LNG发电等新技术进展,探索利用新技术满足新的市场需求。

本文整理自《国际石油经济》的文章《跨国石油公司应对LNG行业大转型的策略及启示》。

作者|徐玉高 林益楷 张正刚 彭薇

平台编辑|王琳琳

责任编辑:

橙电公众号

橙电公众号

橙电APP

橙电APP

身份真实、信息真实、交易真实

实名认证、诚信积分、用户等级

服务最优、质量最优、价格最优

Copyright 2014-2026 www.gzcd88.com 广州橙电网络科技有限公司 版权所有 粤ICP备15096921号-4

手机橙电

手机橙电

收藏文章

收藏文章 分享至空间

分享至空间 近年来,全球LNG行业格局正发生重大转型,给天然气业务带来价格下行、产能过剩、项目成本控制、市场和法律等方面的风险,以埃克森美孚、壳牌、BP、道达尔、雪佛龙5大公司为代表的跨国石油公司,积极调整策略应对“行业低谷”,其主要措施可归结为“一个优化+四个创新”。 全球LNG行业大转型的挑战 当前全球LNG市场格局正面临转型和重塑,LNG行业的快速发展正在推动天然气从区域市场向全球市场转变,LNG商品化程度越来&pic=http://www.gzcd88.com//uploads/attached/image/2017-12/09/1512811208_1192.jpg) 分享至微博

分享至微博